KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

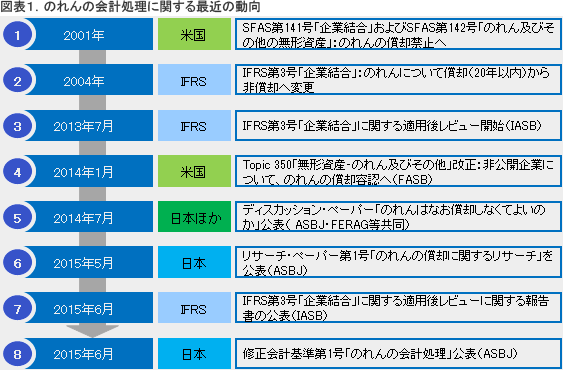

企業会計基準委員会(ASBJ)は、2015年6月30日、エンドースメント手続の一環として、修正会計基準第1号「のれんの会計処理」を公表した。またそれに先立つ2015年5月には、リサーチ・ペーパー第1号「のれんの償却に関するリサーチ」を公表し、国際的な動向を踏まえた、のれんの償却に関するリサーチ結果を明らかにしている。

一方、IASBは、2015年6月、IFRS第3号「企業結合」に関する適用後レビュー※1を完了し、その結果を公表している。さらに米国においては、非公開企業に対してのれんの償却が認められるなど、近年、のれんの会計処理を巡っては、国内外において様々な議論や制度の見直しが行われている。

本稿では、このような動きを踏まえ、のれんに関する最近の議論の動向について解説する。なお、文中の意見に関する部分は、筆者の個人的な見解であることを申し添えておく

※1 適用後レビューは、新基準の制定や重要な改正が行われてから通常2年後を目途に開始される、IASB必須のデュープロセスであり、2007年に導入された。適用後レビューでは、新しい会計基準が期待したとおりに機能しているか等について、利害関係者による検討が行われ、必要に応じて追加的な措置の対象となる。

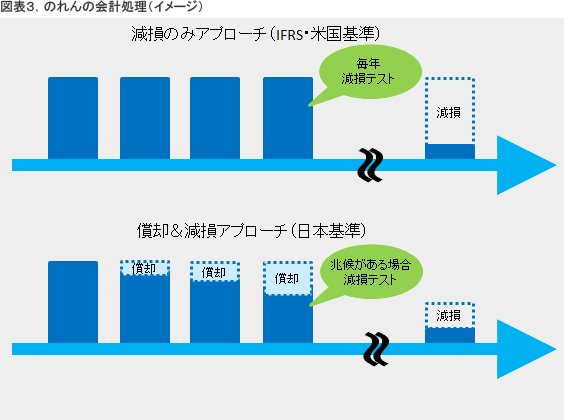

日本基準上、企業結合等で取得したのれんは、20年以内の一定期間にわたって、定額法その他の合理的な方法により規則的に償却することになっているが、IFRSでは、のれんの償却は禁止されている。

また減損テストについて、日本基準では、減損の兆候がある場合に実施することとされているが、IFRSでは、毎年、または兆候がある場合はいつでも、減損テストを実施しなければならない。

図表2.のれんの会計処理の比較

| 項目 | 日本基準 | IFRS | 米国基準 |

|---|---|---|---|

| のれんの償却 | 償却※2 | 非償却※3 | 非償却※4 |

| 減損テスト | 兆候がある場合実施※2 | 毎年実施※3 | 毎年実施※4 |

| 会計処理 | 償却&減損アプローチ | 減損のみアプローチ | 減損のみアプローチ |

※2 20 年以内のその効果の及ぶ期間にわたって、定額法その他の合理的な方法により規則的に償却する(企業会計基準第21号「企業結合に関する会計基準」第32項)。また減損の兆候がある場合には、減損損失を認識するかどうかの判定を行う(固定資産の減損に係る会計基準二1項、同適用指針11項)※3 取得企業はのれんを取得日時点で認識し、減損損失累計額を控除した金額で測定する(IFRS第3号「企業結合」B63(a))。また、減損の兆候の有無にかかわらず、毎年(および減損の兆候がある場合はいつでも)減損テストを実施しなければならない(IAS第36号「資産の減損」10項・90項、IAS第38号「無形資産」108項)※4 米国基準とIFRS第3号「企業結合」とは、概ねコンバージェンスされている。ただし米国基準では、2014年1月、非公開企業について、のれんの償却(10年以内)を選択適用できる改正が行われている(会計基準変更書(ASU)No.2014-02「無形資産―のれん及びその他:のれんの会計処理」)。

(1)米国基準およびIFRS

もともと米国基準およびIFRSでは、企業結合により取得したのれんについて、規則的に償却することとされていた。しかし、その後、FASBは、2001年に基準を改正し、持分プーリング法を廃止するとともに、のれんの償却が減損テストに置き換えられた。

米国基準の改正を受けて、IFRS適用企業が米国基準適用企業よりも不利になると考えられたことから、同様の改正を求める要望がIFRSでも強くなった。そこでIASBは、米国基準とのコンバージェンスを図るため、2004年に基準の改正を行い、IFRS第3号を公表した。IFRS第3号では、米国基準と同様に、のれんの償却を禁止するとともに、毎年の減損テストを求める、いわゆる「減損のみアプローチ」が採用された。

図表4.米国基準およびIFRSの考え方

| 減損のみアプローチとする主な理由 |

|---|

|

(2)日本基準

日本基準において、のれんの償却を行うべきとしている主たる理由は以下のとおりである。

図表5.日本基準の考え方

| 償却すべきとする主な理由 |

|---|

|

参考:修正会計基準第1号「のれんの会計処理」

(3)「のれんはなお償却しなくてよいのか」( ASBJ・FERAG共同プロジェクト)

のれんの会計処理を巡っては、世界的にも様々な議論がなされており、多くの調査およびレビューが実施されている。

例えば、ASBJは、欧州財務報告諮問グループ(FERAG)等と共同で、ディスカッション・ペーパー「のれんはなお償却しなくてよいのか」(以下、「ディスカッション・ペーパー」という)を2014年7月に公表している。

ディスカッション・ペーパーでは、関係者へのアンケート調査結果を明らかにし(参考:(1)~(3)参照)、のれんの償却を再導入することが適切であるとの見解を示している。

(1) 減損のみのアプローチによる情報の有用性に多くの関係者が疑問視している(2) 作成者・監査人は現行の減損テストのコストと主観性等に懸念を有している(3) 減損のみのアプローチは損失計上が遅くなりすぎることが多く、金融危機の一因となった可能性がある

(4)のれんの償却に関するリサーチ」(ASBJ)

2015年5月、ASBJは、リサーチ・ペーパー第1号「のれんの償却に関するリサーチ」 (以下、「リサーチ・ペーパー」という)を公表した。リサーチ・ペーパーは、ディスカッション・ペーパー※5を踏まえて、のれんの償却期間に関する実態調査やのれんの償却に関するリサーチ結果をとりまとめたものである。リサーチ結果および示されている考察の概要は以下のとおりである。

(1) 日本基準におけるのれんの償却期間を、開示情報に基づいて調査した結果(247社) 、135社が具体的な年数(最多は5年の74社)を記載していた。また86社が一定の範囲(最多は20年以内の55社)を記載していた。(2) 開示情報の調査およびアンケート結果を踏まえると、5年を適切な償却期間としていることが多かったが、大規模な企業結合においては、より長い年数(最長20年)を適切であるとする事例が多かった。(3) 償却期間の見積りに当たって考慮した主な要因は、①「被取得企業からのより高い将来キャッシュフローを維持すると見込まれる期間」、②「取得企業と被取得企業の間でのシナジー効果が見込まれる期間」、③「投資の予想回収期間」であった。

※5 なお、ディスカッションペーパーに寄せられたコメントのフィードバックが、2015年2月に公表されている。その中で、コメント提供者の2/3程度が、ディスカッションペーパーの見解に同意していることが示されている。また、多くの関係者が、のれんの償却に当たっては、その償却期間の決定がカギと考えている旨が示されている。

(5)IFRS第3号「企業結合」の適用後レビュー(IASB)

2015年6月、IASBは「IFRS第3号『企業結合』の適用後レビュー」を公表した。適用後レビューでは、現行基準を実務に適用する上での論点を洗出し、広くコメントを募集するとともに、今後の対応方針が示されている。

中でも、のれんの会計処理、すなわち「減損のみアプローチ(非償却)」と「償却&減損アプローチ」については、最重要論点として扱われ、今後リサーチを実施する予定であることが示されている。

図表6.IFRS第3号「企業結合」の適用後レビュー

| 論点 | コメント | 今後の対応 |

|---|---|---|

| のれんの会計処理 (減損のみアプローチと償却&減損アプローチ) | 現行の(非償却)減損のみアプローチに対しては様々な見解が寄せられている。 【減損のみアプローチを支持する主な意見】

| IASBは今後リサーチを行う予定。 【主な検討事項】

|

(6)米国の動向

米国においても、多くの関係者から、「減損のみアプローチ」に対するコスト・ベネフィットに関する懸念が示されていたことを踏まえ、2014年1月、 FASBは、Topic 350「無形資産‐のれん及びその他」を改正し、非公開企業に対する、のれんの償却(原則10年の定額法)を容認する措置を導入した。

また、公開企業についても同様の懸念が示されていることを受けて、のれんの会計処理をアジェンダに追加し、一定年数での償却や減損テストの簡素化などの代替的会計処理について、継続的な調査・審議が行われている。

このように、のれんの会計処理を巡っては、日本のみならず、欧州・米国を含めて、様々な議論・レビューが行われており、大きな論点の一つであるとする共通認識があることは間違いない。

IFRSおよび米国においては、のれんの減価パターンは予測不能であり、またすべてののれんの価値が一律に減少するわけではないとの認識のもと、非償却とした上で、毎期の減損テストによって、より忠実にのれんの経済的価値を財務諸表に反映することを志向している。これに対して、日本基準は、のれんは買収におけるコストであるという認識のもと、毎期の収益と対応させて償却し、減損は兆候があった場合に判定するというのが基本的な立場である。このような考え方の背景の一つには、規則的償却により、買収先の業績悪化等を原因とした突然の巨額損失の計上を回避するという、いわば保守的会計思考が根底にあると言えよう。

のれんを投資原価の一部と見るか否かについては、議論の余地があるものの、少なくとも競争の過程で、のれんを費消しつつ、買収後の収益を獲得していくことは間違いない。したがって、買収等により獲得した経済的資源の消費を反映し、収益との適切な期間対応を図るという日本基準の考え方は、一定の合理性がある。また、時の経過とともに、当初ののれんは自己創設のれんによって置き換えられていくが、自己創設のれん※6は会計上認識しない以上、自ずと何らかの減価を認識する必要がある。

減損のみアプローチは、企業買収における投資とリターンの適正な評価に役立ち、また適時・適切な減損テストおよび開示を行うことにより、利害関係者に対して有用な財務情報を提供し得ることは確かである。一方で、実務上、その適切な運用には相応のコストと複雑な判断を伴い、過去の事例にも見られるように、特に変化の激しい現代の経営環境においては、一般的に減損損失の計上が遅れる傾向にあるのも、また事実である。

この点に関しては、IASB議長のハンス・フーガーホースト議長は、2014年9月の日経新聞のインタビューの中で、のれんの会計処理について将来的な見直しを示唆している※7。

このように、のれんの会計処理については、減損テストのあり方を含め、様々な利害関係者の意見・見解を反映しつつ、より望ましいあり方を模索する議論が活発化しており、今後、IASBおよびFASBにおける審議の動向が注目される。

※6 自己創設のれんは、IFRSにおいても、IAS第38号「無形資産」において、資産計上を禁止する旨明記されている。すなわち、場合によっては、支出が将来の経済的便益を生む出すために発生することもあるが、それは認識基準を満たすような無形資産の創出にはつながらず、信頼性をもって原価を測定できるような、識別可能な資産ではないからであるとされている。

※7 のれんの減損処理のタイミングが遅すぎるとの認識を示しつつ、改善策として、より早く減損を認識するのか、規則的償却がよいのかについて、慎重に検討していくと述べている。

以上