KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

国内におけるIFRS任意適用企業は、近年、着実な増加を見せているものの、ここからさらなる積み上げを図るためには、日本基準とIFRSとの相違に起因する実務上の対応等、依然としてクリアすべき課題も少なくない。そうしたなか、2015年6月30日にはASBJから修正国際基準が公表され、日本基準、IFRS、米国基準と併せて4つの会計基準が国内に並存することになった。

このような状況を踏まえ、前号および前々号では、IFRSの任意適用の足元の状況、および日本基準とIFRSとの重要な差異について概観した上で、修正国際基準について、その公表に至る経緯・概要等についてご紹介した。修正国際基準における初度エンドースメント手続では、「削除又は修正」を必要最小限にする観点から、日本基準とIFRSとの間で会計基準に係る基本的な考え方の相違が大きい、「のれんの非償却」と「その他の包括利益(OCI)のリサイクリング処理」の2項目に限定して行われている。

そこで本号では、前号に続き、これら2つの論点について、さらに掘り下げた検討を加えるとともに、最新の動向についてもご紹介した上で、IFRSを巡る今後の展望について考察してみたい。

企業結合により取得したのれんについて、元々IFRSでは償却することとされていた(1983年IAS第22号)。しかし、2004年に公表されたIFRS第3号において、のれんの償却を禁止するとともに、毎年の減損テストを求める内容に改正されている。IFRS第3号において、のれんを非償却とした主たる理由は以下のとおりである。

IFRSの考え方

| 非償却とする主な理由 |

|---|

|

これに対して、修正国際基準において、のれんの償却を行うべきとしている主たる理由は以下のとおりである。

修正国際基準の考え方

| 償却すべきとする主な理由 |

|---|

|

日本基準とIFRSの検討

IFRSにおいては、のれんの減価パターンは予測不能なため、非償却とした上で、毎期の減損テストによって償却を補完していこうというのが、その基本的な考え方である。

これに対して、日本基準は、のれんは買収におけるコストであるという認識のもと、毎期の収益と対応させて償却し、減損は兆候があった場合に判定するというのが基本的な立場である。端的に言えば、規則的償却により、買収先の業績悪化等を原因とした突然の巨額損失の計上を回避するという保守的会計思考が、日本基準の考え方の根底にある。のれんを償却することに関して、修正国際基準において示されている理由は、このような従前からの考え方を踏襲したものである。

この点について、のれんを投資原価の一部と見るか否かについては、議論の余地があるものの、少なくとも競争の過程で、のれんを費消しつつ、買収後の収益を獲得していくことは間違いない。したがって、買収等により獲得した経済的資源の消費を反映し、収益との適切な期間対応を図るという考え方は、合理的である。また、時の経過とともに、当初ののれんは自己創設のれんによって置き換えられていくが、自己創設のれん※1は会計上認識しない以上、自ずと何らかの減価を認識する必要がある。

※1 自己創設のれんについては、IAS第38号「無形資産」において、資産として認識することが禁止されている。すなわち、場合によっては、支出が将来の経済的便益を生む出すために発生することもあるが、それは認識基準を満たすような無形資産の創出にはつながらず、信頼性をもって原価を測定できるような、識別可能な資産ではないからであるとされている。

IFRSが理由として挙げる、減損テストによって償却を補完できるとする主張は、回収可能価額には買収後に創出した自己創設のれんも含まれることを考慮すると、償却をしないことによって、実質的には自己創設のれんの資産化を認めることになりかねない。

減損のみのアプローチについては、適時・適正な減損テストおよびそれに基づいた適切な開示を行うことにより、利害関係者に対して有用な財務情報を提供し得るであろう。しかしながら、実務上、その適切な運用には相応のコストと判断を伴い、また、過去の事例にも見られるように、変化の激しい現代の経営環境においては、一般的に減損損失の計上が遅れる傾向にあるのも、また事実である。

のれんを巡る議論の動向

実際、のれんの会計処理を巡っては、世界的にも様々な議論がなされており、多くの調査およびレビューが実施されている。例えば、ASBJは、欧州財務報告諮問グループ(FERAG)等と共同で、ディスカッションペーパー「のれんはなお償却しなくてよいのか」を2014年7月に公表している。

ディスカッションペーパーでは、関係者へのアンケート調査を実施した結果として、①減損のみのアプローチによる情報の有用性に多くの関係者が疑問視していること、②作成者および監査人は、現行の減損テストのコストと主観性等に懸念を有していること、さらに③減損のみのアプローチは損失計上が遅くなりすぎることが多く、金融危機の一因となった可能性があることなどを明らかにした上で、のれんの償却を再導入することが適切であるとの見解を示している※2。

また、IASB議長のハンス・フーガーホースト議長は、2014年9月の日経新聞のインタビューの中で、のれんの会計処理について将来的な見直しを示唆していた※3。

※2 なお、ディスカッションペーパーに寄せられたコメントのフィードバックが、2015年2月に公表されている。その中で、コメント提供者の多くが、ディスカッションペーパーの見解に同意していることが示されている。※3 のれんの減損処理のタイミングが遅すぎるとの認識を示しつつ、改善策として、より早く減損を認識するのか、規則的償却がよいのかについて、慎重に検討していくと述べている。

さらに、2015年6月、IASBは「IFRS第3号『企業結合』の適用後レビュー」を公表した。適用後レビューでは、現行基準を実務に適用する上での論点を洗出し、広くコメントを募集するとともに、今後の対応方針が示されている。中でも、のれんの会計処理、すなわち「減損のみアプローチ(非償却)」と「償却&減損アプローチ」については、最重要論点として扱われ、今後リサーチを実施する予定であることが示されている。

IFRS第3号「企業結合」の適用後レビュー

| 論点 | コメント | 今後の対応 |

|---|---|---|

| のれんの会計処理 (減損のみアプローチと償却&減損アプローチ) | 現行の(非償却)減損のみアプローチに対しては様々な見解が寄せられている。 【減損のみアプローチを支持する主な意見】

| IASBは今後リサーチを行う予定。 【主な検討事項】

|

このように、のれんの会計処理を巡っては、日本のみならず、欧州・米国を含めて、より一層検討に値する論点であるとする共通認識があることは間違いない。今後、のれんの会計処理については、減損テストのあり方を含め、改善に向けた議論がより活発化していくものと思われる。

NEXT:「OCIのリサイクリング処理」

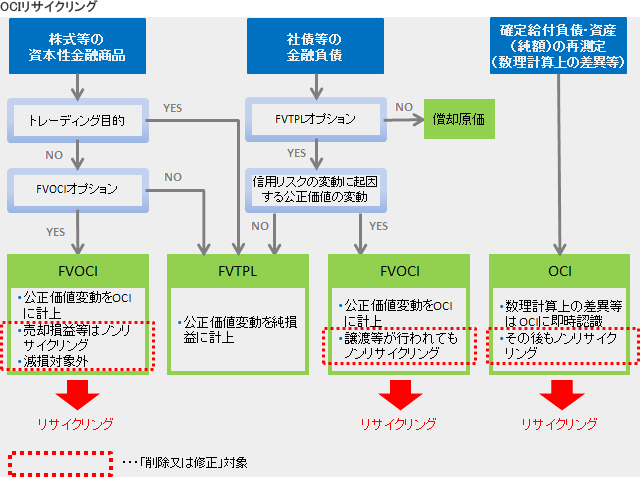

IFRSでは、その他の包括利益(OCI)について、リサイクリング処理する項目とリサイクリング処理しない項目(ノンリサイクリング処理)に分けている。繰延ヘッジ損益や為替換算差額などはリサイクリング可能とされているが、以下の4つの項目についてはリサイクリング処理が禁止されている。

IFRS:ノンリサイクリング項目

| 項目 | 主たる理由 |

|---|---|

| OCIオプションを選択した資本性金融商品の公正価値の変動 (IFRS第9号) |

|

| 公正価値オプションを選択した金融負債の自己の信用リスクに起因する公正価値の変動 (IFRS第9号) |

|

| 確定給付負債または資産(純額)の再測定 (IAS第19号) |

|

| 有形・無形固定資産の再評価モデルに係る再評価剰余金 (IAS第16号・38号) |

|

これに対して、修正国際基準では、有形・無形固定資産の再評価モデルに係る再評価剰余金※4を除く、3つの項目について、リサイクリング処理を行うべきとしている。

修正国際基準の考え方

| リサイクリング処理を必要とする理由 |

|---|

|

※4 有形・無形固定資産の再評価モデルに係る再評価剰余金については、実体資本維持の概念に基づくものであるか否かが議論されており、他の項目のノンリサイクリング処理とは異なる側面が見受けられるため、「削除又は修正」は行われていない。

日本基準とIFRSの検討

FVOCIオプションは、公正価値の変動を原則純損益に計上する、資本性金融商品(株式等)に関する例外規定である。選択した場合には取消不能であり、認識を中止(売却等)した場合でも、事後的に純損益に振り替えてはならない(ノンリサイクリング)。元々は、いわゆる持ち合い株式を保有する日本(企業)の要望によって導入された経緯があるが、株式の公正価値の変動は、本来純損益であるとするIASBが、FVOCIオプションを認めた上でノンリサイクリングとしているのは、益出しによる利益調整を懸念していることも背景としてあると思われる。

また、公正価値オプションを選択した金融負債については、以前は、IFRS上、その評価損益をすべて純損益に計上することとされていた。しかし、「負債のパラドックス」※5が生じることに関連して、改正IFRS9号(2010年)において、その公正価値の変動のうち、信用リスクに起因する金額は、OCIに計上し、リサイクリング処理しないこととされた。

※5 自己の信用リスクが悪化しているにもかかわらず、負債を公正価値で測定することにより評価益が計上されてしまうこと。リーマンショック時に欧米の金融機関等で、信用力が低下しているにもかかわらず、純利益が計上されてしまう事態が発生した。

OCIのリサイクリング処理の問題は、日本基準とIFRSとの間における資本と利益の概念、さらには利益認識のタイミングという、会計の根本的なテーマに関する考え方の違いを反映している。

IFRSは、資産・負債の増減から資本取引を除いたものが包括利益であるとした上で、それを当期純利益とするか、その他の包括利益(OCI)のいずれに区分するかは、基本的に個々の基準に準じるという立場を取っている。つまり、基準上、純利益とOCIの線引きが必ずしも明確でなく※6 、それゆえリサイクリングに関する一貫した判断指針も示されていない。

※6 IAS第1号「財務諸表の表示」では、純利益を「収益から費用を控除し、OCIを除いたもの」としている。また、OCIは「純利益に認識されない収益・費用」としている。

一方、日本基準では、包括利益を、資本取引を除いた純資産の変動部分としている点ではIFRSと同様であるが、さらにその変動部分うち、実現したものを純利益と定義づけ、OCIは包括利益と純利益の差分とみなしている※7。

※7 「財務会計の概念フレームワーク」(2006年ASBJ討議資料)では、純利益を、特定期間の期末までに生じた純資産の変動額のうち、その期間中にリスクから解放された投資の成果であって、報告主体の所有者に帰属する部分としている。OCIは、包括利益のうち、純利益・少数株主損益を控除した部分としている。

要するに、IFRSでは、資本取引を除いた純資産の変動は、原則純利益としつつも、例外的な処理であるOCIを、ある意味並列的に捉えた上で、個別事情に応じて是々非々で対応するという、言わば実際的な立場を取っているのが実態であろう。よって並列的な関係である以上、リサイクリング処理も原則ないし、リサイクリングに関する統一的な考え方もないということになる。

これに対して、日本基準では、純利益とOCIは、実現という概念によって区分される質的に異なるものであり、純利益を主体としつつ、OCIはタイミングのズレを調整する連結環と位置付けている。したがって、有用な財務報告の観点から、必然的にリサイクリングは欠かせないということになる。

純利益とOCIを巡る議論の動向

IFRSは、2015年5月、概念フレームワークの公開草案を公表している。そこでは、当期純利益は、その期間における企業の財務業績に関する主要な情報源であるとし、さらにOCIについては、原則としてリサイクリングするという提案が行われている。その意味では、新しい概念フレームワークでは、日本基準に近い立場を取っているようにも思える。

ただし、日本基準が、一貫して実現の概念に基づいた、純利益の定義およびリサイクリング処理を求めているのに対して、公開草案では、どのような場合に純利益とするかまたはOCIとするかについて、概念フレームワークでは定義や正確な記述は、実行可能ではなく適切でないとしている。また、いつリサイクリングするのが適切であるかについて具体的な指針を示すことは提案せず、個別の基準で決定するとしている。

このように、日本基準とIFRSにおける、OCIのリサイクリングに関する考え方は、近づきつつあるように見えるが、なお両者の考え方には、まだまだ根本的に大きな隔たりが存在している。

以上、3回シリーズにわたって、IFRSを巡る国内の動向について概観してきた。

ピュアIFRSについては、長期間議論されてきたIFRS第15号(収益認識)とIFRS第9号(金融商品)が公表され、残る重要なプロジェクトのひとつであったリース基準も確定が近い。今後、IASBの活動の主体は、適用後レビューに見られるような、基準改定後の運用上の改善などに軸足が移っていくものと予想される。この点については、本号においても、「IFRS第3号『企業結合』の適用後レビュー」について触れたところである。したがって、これから新たにIFRSの任意適用の準備・検討を始める企業にとっては、日本基準から移行する際のインパクトの大きい基準とその内容が出そろいつつあり、実務上も取り組みやすい状況になってきているのではないだろうか。

一方で、修正国際基準の今後の位置付けは、強制適用に向けた議論を含めた国内外の動向次第とも言え、まだまだ流動的である。当初は、修正国際基準の採用に積極的な姿勢を見せていた企業もあるにはあったが、最終的にはピュアIFRSによる任意適用に移行している。また、任意適用事例が積み上がっていくに従い、実務上の検討ポイントもある程度、浮き彫りになってきており、移行コストも相対的に下がってきている。したがって、修正国際基準が今後どの程度、浸透していくかについては、未知数と言わざるを得ないであろう。

ただし、これまでの指定国際基準が、事実上はピュアなIFRSのアドプションが前提となっている現状を踏まえると、個々の会計基準等について受け入れ可能か否かを正式なデュープロセスを経た上で、公式に意見発信していくことに大きな意義があることには間違いない。その結果として、日本基準とIFRSの間にあるGAAP差異の縮小に向けた、前向きな議論の促進が期待されるところでもある。そして、そのような議論を深めることは、国内関係者によるIFRSへの本質的な理解を促進することにも役立つのではないだろうか。

以上