KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

前号では、IFRS任意適用の足元の状況を確認した。2015年6月末現在のIFRS任意適用企業(適用予定を含む)は88社にのぼり、100社の大台も視野に入ったといえるだろう。また任意適用企業の時価総額合計は、東証時価総額の20%を占めるようになり、すでに米国基準適用企業を超えて一定割合を占めるに至っている。一方で、IFRS任意適用のさらなる積み上げを図るには、日本基準とIFRSとの相違等を起因とした対応など、実務においてクリアしなければならない課題も少なくない。そうした中で、企業会計基準委員会(ASBJ)より、「修正国際基準(国際会計基準と企業会計基準委員会による修正会計基準によって構成される会計基準)」(以下、「修正国際基準」という)が、2015年6月30日に公表されたことは周知のとおりである。

修正国際基準では、大きく2つの項目について「削除又は修正」(エンドースメント)が行われているが、このように限定してエンドースメントが行われたことは、ある意味、現行の日本基準とIFRSとの間にある根本的な違いを、あらためて浮き彫りにしたのではないだろうか。したがって、修正国際基準の成り立ちについて検討を加えることは、今後議論を深めていく上でも、一定の意義があるように思う。そこで本号では、日本基準とIFRSとの主要な差異に触れつつ、修正国際基準について、その公表に至る経緯やその検討プロセスについて整理するとともに、その意義について考察してみたい。なお、文中の意見に関する部分は、筆者の個人的見解であることを申し添えておく。

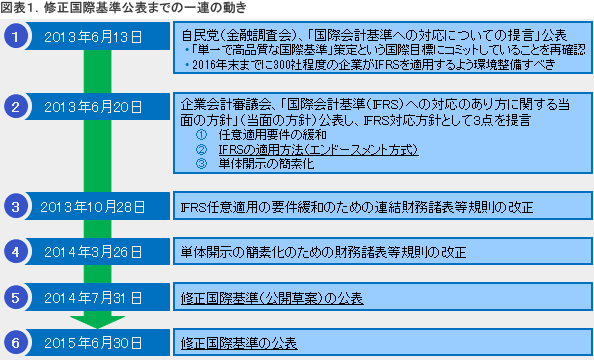

修正国際基準は、2013年6月に企業会計審議会より公表された「国際会計基準(IFRS)への対応のあり方に関する当面の方針」(以下、「当面の方針」という)を踏まえ、IFRSのエンドースメント手続の一環として策定されたものである。「当面の方針」では、IFRSの任意適用の積み上げとIFRSに対する積極的な意見発信を図ることが重要であることが示され、その方策の一つとして、現行制度における指定国際会計基準に加えて、IFRSの個別基準を一つ一つ検討し、必要があれば一部基準を「削除又は修正」して採択するエンドースメントの仕組みを設けることが提言された。

このため、ASBJにおいて「IFRSのエンドースメントに関する作業部会」を設置し、2013年8月より審議を重ねた結果、修正国際基準として、先般、公表されるに至ったものである。

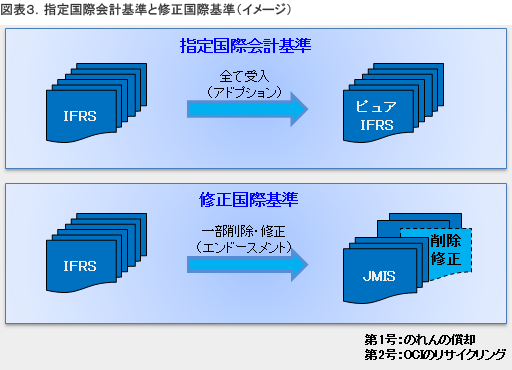

指定国際会計基準については、いわゆるピュアなIFRSを前提に、既に任意適用している企業が着実に増加していることを踏まえると、現行の制度的な枠組みとして維持する必要がある。

一方で、さらなる任意適用の積み上げを図る観点から、IFRSをより柔軟に受け入れることを可能とすべく、我が国の会計基準とIFRSとの間のGAAP差異のある項目について、一部を見直し、「削除又は修正」するものとして修正国際基準を制定したものである。

図表2.両基準の制度的枠組みと位置付け

| 指定国際会計基準 | 修正国際基準 | |

|---|---|---|

| 制 度 | IASBにより公表された会計基準等について、一部を指定しないことは可能だが、一部を修正する手続きは念頭に置いた規定とはなっていない。 | IASBにより公表された会計基準等について、我が国で受入可能か否かを判断し、必要に応じて「削除又は修正」(エンドースメント)する。 |

| 位 置 付 け | 現時点では、IASBにより公表された会計基準等のすべてが指定されており、結果として「指定国際会計基準」はIASBにより公表された会計基準等と同一、すなわちピュアなIFRSのアドプションとなっている。 | 日本と基本的な考え方と合わない、あるいは実務上の困難さがある場合において、一部の会計基準等を「削除又は修正」する仕組みを設けることで、IFRSをより柔軟に受け入れることが可能になるとともに、我が国の考え方を意見発信することが可能となる。 |

(1)検討の対象となった主な論点

作業部会では、2012年12月31日現在でIASBより公表されている会計基準等を、エンドースメント手続の対象としている(初度エンドースメント手続)。

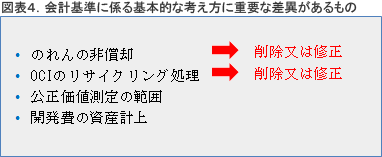

具体的には、IFRSと日本基準を比較して、基準間差異の洗出しを行った上で、それらの論点を項目毎に整理・検討を行っている。論点は2つに大別される。① 「会計基準に係る基本的な考え方に重要な差異があるもの」② 「任意適用を積み上げていくうえで実務上の困難さがあるもの(周辺制度との関連を含む)」その結果、最終的に「削除又は修正」の対象となった項目は、「のれんの非償却」と「その他の包括利益(OCI)のリサイクリング処理」の2つである。

(2)検討項目として抽出された主たる論点

① 会計基準に係る基本的な考え方に重要な差異があるもの

| 項目 | IFRS会計基準等 | GAAP差異の概要 |

|---|---|---|

| のれんの非償却 | IFRS第3号「企業結合」

| IFRSでは非償却であるのに対して、日本基準では20年以内の期間にわたって規則的に償却する。 |

| OCIのリサイクリング処理 | IFRS第9号「金融商品」

| IFRSでは、公正価値の変動部分など一定の項目についてOCIに計上する場合には、基本的にリサイクリングしないが、日本基準ではOCIに計上した後に、一定の条件のもとにリサイクリングする。 |

| OCIのリサイクリング処理 | IAS第16号「有形固定資産」

| IFRSでは、原価モデルと再評価モデルを選択できるが、再評価モデルを選択した場合、評価差額はOCI認識し、リサイクリングしない。一方、日本基準では原価モデルのみである。 |

| 公正価値測定の範囲 | IAS第16号「有形固定資産」

| IFRSでは、公正価値で測定するか、もしくは原価モデルとの選択適用ができるが、日本基準は原価モデル主体である。例えば、IFRS上、非上場株式は原則として公正価値で評価し、また投資不動産は公正価値評価を選択適用できる。 これに対して、日本基準上は、非上場株式については時価評価しないことが認められており、また投資不動産は公正価値の選択適用を認めていない。 |

| 開発費 | IAS第38号

| IFRSでは、開発費は一定の要件(6要件)をすべて満たした場合には、無形資産として計上しなければならないが、日本基準では発生時の費用として認識する。 |

※1 青のハイライト部分は「削除又は修正」となった項目。その他の項目については、「削除又は修正」を必要最小限とする観点から、「削除又は修正」は行なわれていない。※2 その他の検討項目としては、固定資産の減損の戻入れ(IAS第36号「資産の減損」)、資本の部の表示および包括利益計算書の段階別表示(IAS第1号「財務諸表の表示」)、引当金の認識基準(IAS第37号「引当金、偶発負債及び債務」)、企業結合のおける全部のれん方式(IFRS第3号)がある。

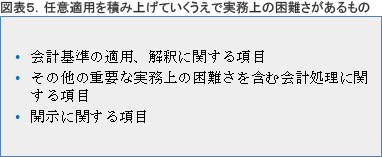

② 任意適用を積み上げていくうえで実務上の困難さがあるもの(周辺制度との関連を含む)

| 項目 | IFRS会計基準等 | GAAP差異の概要 |

|---|---|---|

| 会計基準の適用、解釈に関する項目 |

| 例えば、有形固定資産について、日本基準では、従来、税法基準に基づいた減価償却方法・耐用年数を用いていることが一般的であるが、IFRSでは、将来の経済的便益の消費パターンによる償却方法、予想される技術的・経済的陳腐化等を考慮した耐用年数を採用する必要がある。 |

| その他の実務上の困難さを含む項目 |

| 例えば、機能通貨について、IFRSでは、企業が営業活動を行う主たる経済環境等を考慮して決定しなければならないが、日本基準には、機能通貨の概念はなく、実質的に法的形態に応じて、所在国の通貨が機能通貨とみなされている。したがって、IFRSを適用することによって、自国通貨を報告単位とできない可能性がある。 |

| 開示に関する項目 |

| 例えば、IFRSでは、金融商品から生じるリスクの感応度分析に関する開示が求められる。また四半期での要約キャッシュフロー計算書の開示が求められ、第1・3四半期においては作成が省略できる日本基準と差異がある。 |

NEXT:「修正国際基準の概要」

(1)修正国際基準の構成

修正国際基準は、2012年12月31日現在、IASBより公表されている会計基準等を対象にエンドースメント手続(初度エンドースメント手続)を行ったものであり、以下で構成されている。

① 修正国際基準の適用

・ 目的・構成・適用時期

② ASBJが採択したIASBにより公表された会計基準等

・ 2012年12月31日現在でIASBより公表されている会計基準等の一覧

③ ASBJによる修正会計基準

・ 修正会計基準第1号「のれんの会計処理」

・ 修正会計基準第2号「その他の包括利益の会計処理」

図表6.初度エンドースメントの対象となる会計基準等

| 第1号「のれんの会計処理」 | IFRS第3号「企業結合」 IAS第28号「関連会社及び共同支配企業に対する投資」 |

| 第2号「その他の包括利益の会計処理」 | IFRS第9号「金融商品」(2010年) IAS第19号「従業員給付」 IAS第1号「財務諸表の表示」 IFRS第7号「金融商品:開示」 |

(2)修正会計基準第1号「のれんの会計処理」

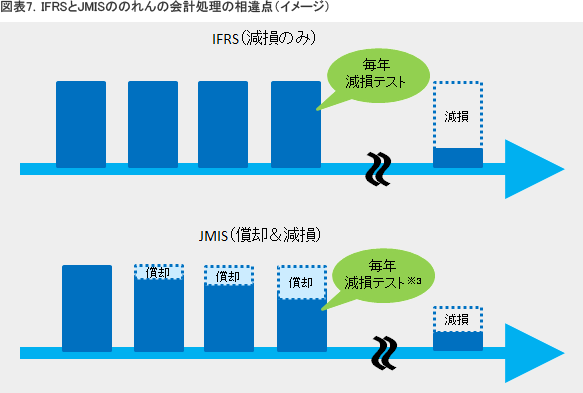

日本基準上、企業結合等で取得したのれんは、20年以内の一定期間にわたって、定額法その他の合理的な方法により規則的に償却することになっているが、IFRSでは、のれんの償却は禁止されており、減損のみが行われる。

この点、のれんは投資原価の一部であり、企業結合後の成果に対応させて償却すべき資産であるとする、日本の会計基準の基本的考え方と大きく相違するため、「削除又は修正」が行われている。

※3 なお、のれんの減損については、日本基準上は、減損の兆候がある場合に減損テストを実施することになっているが(固定資産の減損に係る会計基準二 8) 、IFRSでは、減損の兆候の有無にかかわらず、毎年減損テストを実施しなければならない(IAS36号)。のれんを償却する場合、毎年における減損テストについても論点となっていたが、 「削除又は修正」を必要最小限とする観点から、修正会計基準では 「削除又は修正」しないこととされている。

図表8.修正会計基準第1号「のれんの会計処理」の内容

| 項目 | 修正会計基準の内容 | 補足説明 |

|---|---|---|

| 企業結合により取得したのれん (IFRS第3号) |

| 「取得企業はのれんを取得日時点で認識し、減損損失累計額を控除した金額で測定する。」(B63項(a))の現行規定を削除。 なお、のれんの減損の戻入れは、日本基準と同様に、IAS36号により禁止されている。 |

| 関連会社または共同支配企業に対する投資に係るのれん (IAS第28号) |

| IAS第28号では、いわゆる持分法上ののれんは区分して認識せず、投資全体が1つの資産として取り扱われ、当該のれんの償却は認められていない(第32項(a))。 この点、修正会計基準では、持分法上ののれんについても、企業結合で取得したのれんと同様に償却するよう「削除又は修正」している。 |

| 開示 (IFRS第3号) |

| のれんを償却することに伴い、開示規定についても所要の見直しを行っている。 |

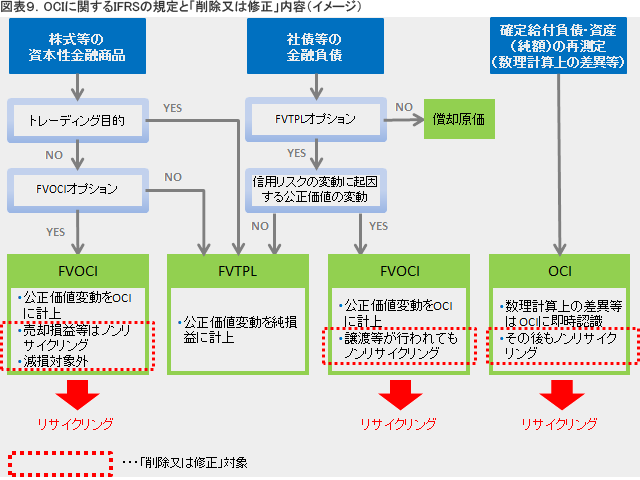

(3)修正会計基準第2号「その他の包括利益の会計処理」

IFRSでは、一定の項目について、OCIに計上した後にリサイクル(当期純利益に組替調整)しない会計処理を採用している。

この点、修正会計基準では、リサイクリング処理しないことによって、純損益の総合的な業績指標としての有用性が低下すると考え、下記の項目に関するノンリサイクリング処理について「削除又は修正」し、リサイクリング処理することを求めている。

図表10.修正会計基準第2号「その他の包括利益の会計処理」の内容

| 項目 | 修正会計基準の内容 | 補足説明 |

|---|---|---|

| 資本性金融商品への投資のOCIオプション (IFRS第9号) |

| IFRS第9号では、資本性金融商品(株式等)について、OCIオプションを選択した場合、売却時にリサイクリングされず、また減損の規定も適用されない。 この点、修正会計基準では、減損の適用対象にするとともに、リサイクリングすることを求めている。 |

| 公正価値オプションを選択した金融負債の自己の信用リスクに起因する公正価値の変動 (IFRS第9号) |

| IFRS第9号では、償却原価法に代えて、公正価値オプションを選択した金融負債(社債等)について、自己の信用リスクに起因する公正価値の変動部分は、原則としてOCIに計上し、譲渡等が行われてもリサイクリングしない(ただし、資本の中での振替は可能)。 この点について、修正会計基準では、認識の中止(買入消却等)が行われた際には、リサイクリングすることを求めている。 |

| 確定給付負債または資産(純額)の再測定 (IAS第19号) |

| IAS第19号では、確定給付負債または資産(純額)の再測定(いわゆる数理計算上の差異等)はOCIに即時認識し、その後のリサイクリングも禁止されている。 この点について、修正会計基準では、純損益の総合的な業績指標としての有用性が低下するとして、当初はOCIに計上し、その後、純損益にリサイクリングすることを求めている。 |

以上、本号では、日本基準とIFRSとの重要な差異の内容、および修正国際基準について、その公表に至るプロセスと概要について取り上げた。次号では、さらに「削除又は修正」された2つの論点について、掘り下げた検討を加えるとともに、最新の動向についてもご紹介したい。