KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

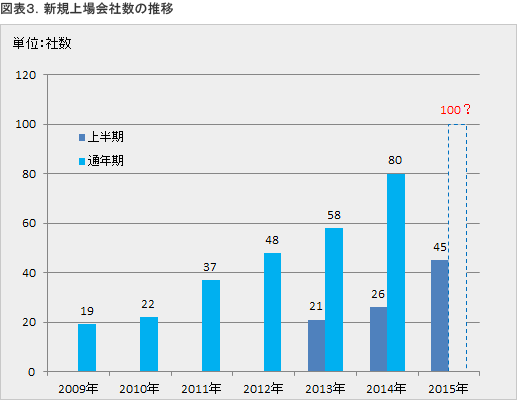

2015年上半期の新規上場会社数は45社となり、前年同期比19社増となった。好調な株式市場が追い風となっていることに加えて、ここ数年取り組んできた成長戦略に基づいた新規上場促進策が奏功していると言える。

本レポートでは、2015年上半期におけるIPO市場を振返りながら、その動向を整理してみたい。なお文中の意見にわたる部分は筆者の私見である。

(1)IPO社数は6年連続増加見込み

近年のIPO市場は、2010年から昨年まで5年連続で増加しているが、本年上半期のIPO社数も、前年同期(26社)より19社増の45社と、引き続き好調な流れを維持していると言えよう。

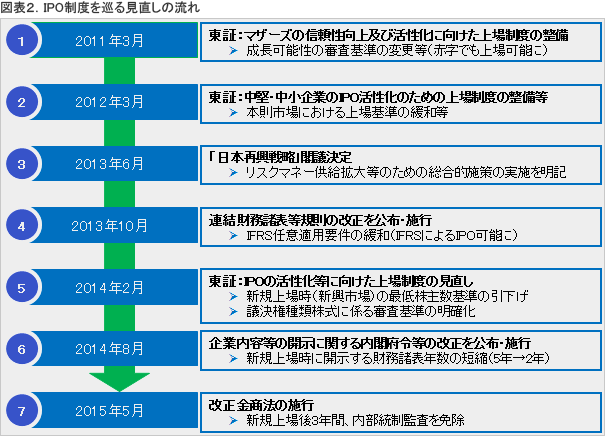

このようなIPO市場の活況は、上昇トレンドにある株式市場を背景に、新規公開株に資金が流入していることが大きな要因として挙げられるが、ここ数年来取り組んできた一連の上場制度の見直し、上場基準緩和およびIPOに伴う負担の軽減策が功を奏している側面も見逃せない(図表2)。

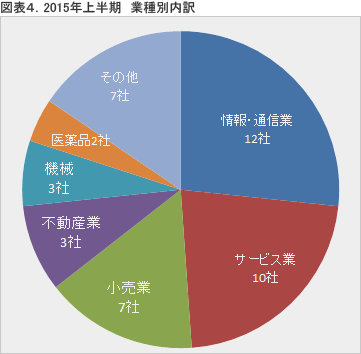

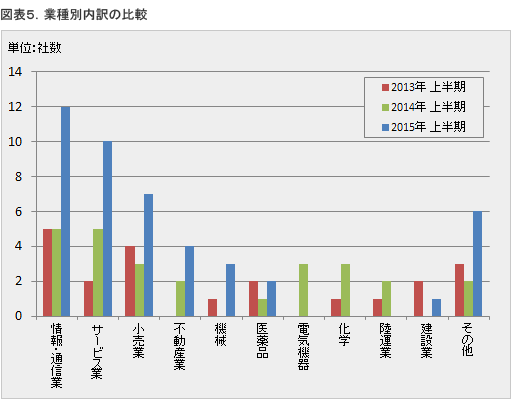

(2)業種別では情報・通信業が3年連続で増加

業種別内訳では、情報・通信業が全体の約3割を占め、引続きトップとなっている。上位3業種(情報・通信業、サービス業、小売業)のシェアは6割超を占め、ここ数年と同様の傾向が続いている。

情報・通信業に関しては、IT関連を中心として、ソフトウェア等の開発やソーシャル系アプリ・ゲームなど、さまざまなビジネスを展開している企業が含まれているが、その他の業種においても、専門性の高い独自サービスを提供する個性的な企業が新規上場の門を叩いている。

【2015年上半期IPO企業の事例】

・Gunosy (サービス):情報キュレーション技術によるニュースアプリ

・ヘリオス(医薬品):iPS細胞を用いた再生医療ベンチャー

・日本スキー場開発(サービス):スキー場の運営

・サンバイオ(医薬品):脳梗塞などの再生細胞薬開発ベンチャー

・日本動物高度医療センター(サービス):高度医療を提供する動物病院

・ヒューマンウェブ(小売業):オイスターバーの運営等

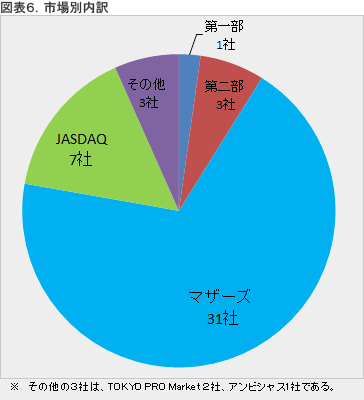

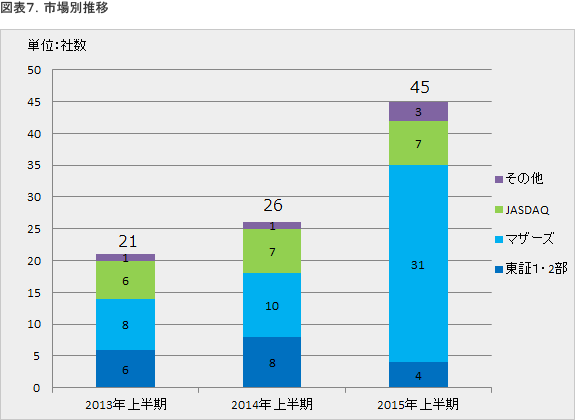

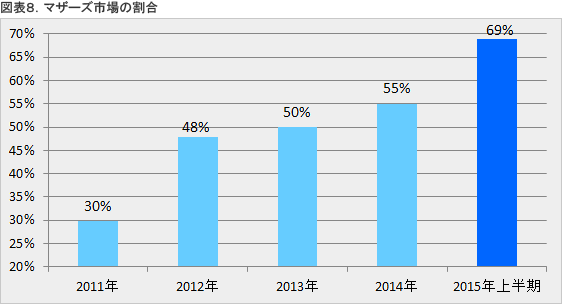

(3)市場別ではマザーズが7割

今上半期の特徴の一つは、マザーズへの上場が31社と全体の約7割を占めるに至ったことである。マザーズへの上場は、ここ数年増加傾向にあるが、 2013年上半期8社、2014年上半期10社と比較した場合でも、その顕著な傾向が窺える。マザーズは、その市場コンセプトにもある通り、成長企業向けのステップアップ市場としての位置付けをより明確にしたと言える。

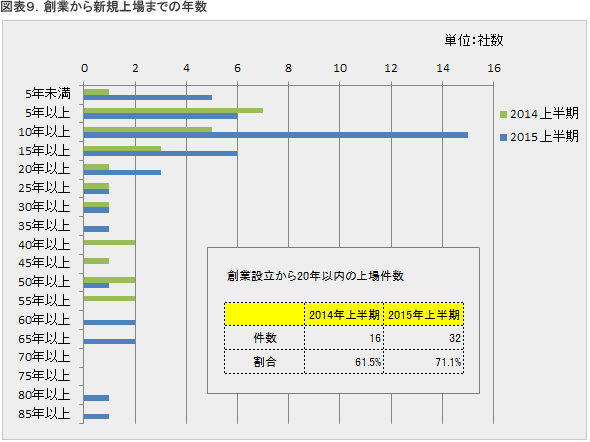

(4)新規上場までの年数

創業から新規上場に至るまでにかかった平均年数は、2014年通期は22年、2015年上半期は21年と大きな差はない。また、全体の6割~7割の企業が設立5年~20年の間に新規上場を果たしている点についても同様である。

2015年上半期の特徴としては、設立5年未満のIPO企業が5社を数えた一方で、設立50年以上の企業も7社存在し、創業間もない新興企業から伝統ある中堅企業までIPO市場の裾野が広がった点が挙げられる。東証は、既存産業における中堅企業の上場を促す対策の一つとして、本則市場の上場基準の見直し等も実施しており、その効果が実績としても現れているのではないだろうか。

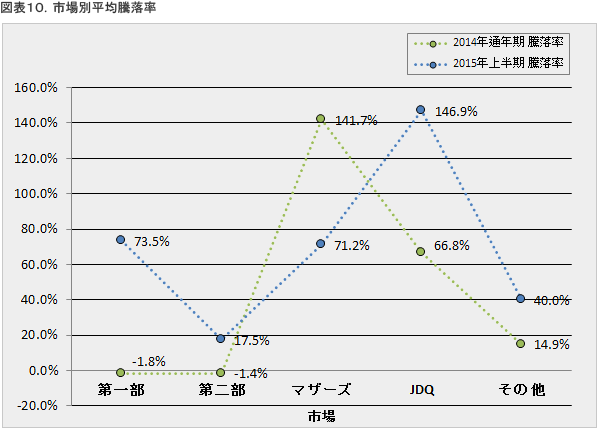

(5)初値の動き

2015年上半期の初値と公募価格の倍率(騰落率)は、全体平均で1.8倍と2014年通期(1.9倍)とほぼ同水準となった。市場別では、 本則市場は1.3倍(2014年通期▲1.6%)、マザーズは1.7倍(2014年通期 2.4倍)、 JASDAQ市場は2.5倍(2014年通期 1.7倍)であった(図表10)。

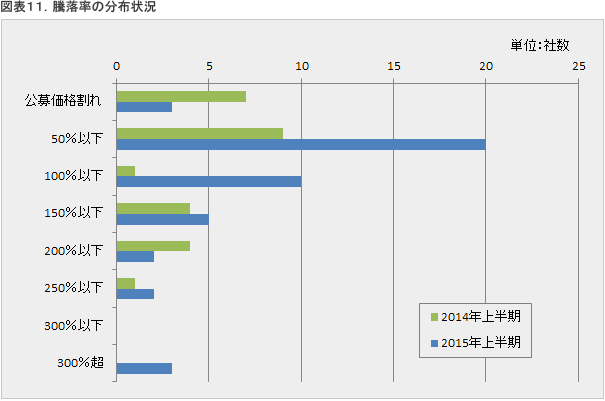

初値が公募価格を下回った銘柄は、2014年上半期では7社(2014年通期15社)だったが、今上半期においても3社存在した。件数は相対的に減ったものの、個々の銘柄に対する投資家の選別の目は、引き続き厳しくなっていると思われる(図表11)。

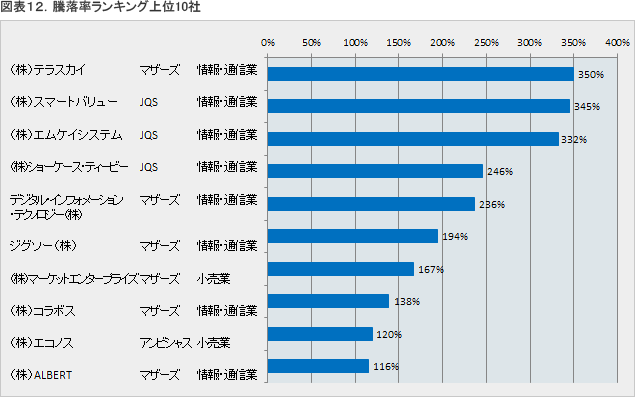

初値/公募価格倍率ランキング上位10社を図表12に示す。このうち上位5社の初値は公募価格の3倍を超えている。また、2倍を超える銘柄は全体で12社(前年同期9社)であった。

(6)ファイナンスサイズは縮小

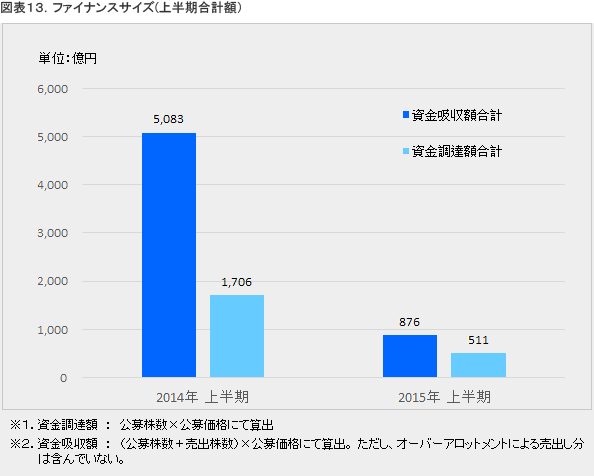

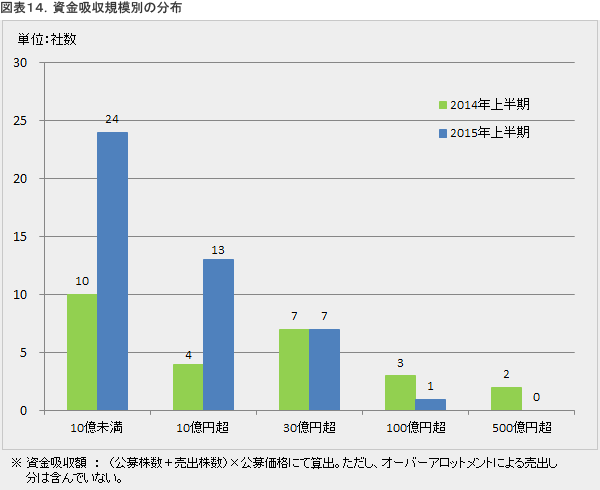

2015年上半期のファイナンス規模は、IPO市場全体で見た場合、資金吸収額合計(公募・売出しの合計額)は876億円(オーバーアロットメントによる売出し分は除く)、資金調達額の合計は511億円と、いずれも前年と比べて大きく縮小している。2014年は大型案件が目立ったが、2015年については、これまでのところ、新興市場中心の中小型案件主体で構成されており、ファイナンス規模にも特徴として現れている(図表13・14)。

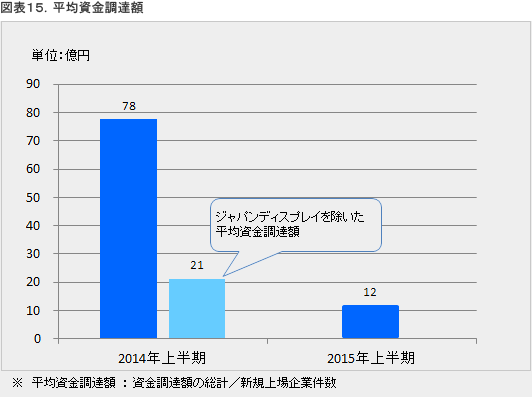

この結果、今上半期における平均資金調達額は、市場全体で12億円と前年同期比▲85%(78億円)と大幅な減少となった。2014年上半期は、ジャパンディスプレイによる大規模資金調達(1,260億円)が全体を押し上げているが、同要因を除外した場合でも、2014年上半期の平均資金調達額は21億円であり、今上半期における小型案件化の傾向に変わりはない(図表15)。

なお、市場別の資金吸収額の状況を見ると、マザーズ平均では23億円(2014年通期実績21億円)、JASDAQ平均では5億円(同実績11億円)である。

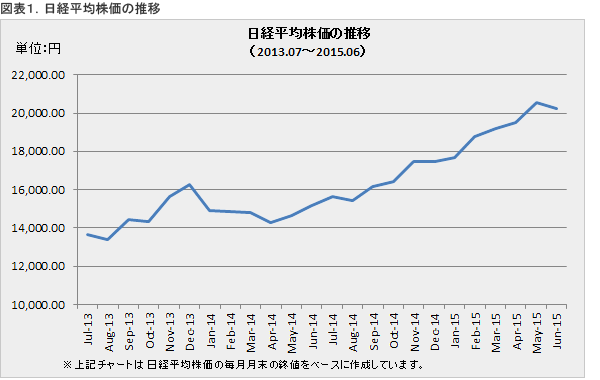

IPO市場は、2015年後半も引続き好調を維持し、新規上場会社数は2014年の80社を上回り、100社を超えるとの声もある。これが実現すれば2007年(121社)以来、8年ぶりの大台となる。新規上場件数は、ここ数年、後半にかけて多くなる傾向を示しているが(図表3参照)、潜在的にまだまだ多くの企業が上場予備軍として控えていると。また、秋には日本郵政グループの大型上場も予定されており、後半にかけて大型案件も出てくると予想されている。

一方で、件数の積上げも大事であるが、新規公開を巡る問題も指摘されていることからもわかるように、今後は件数だけでなく、IPOの質も問われてくることになろう。

IPOの目的は、マクロ的には、将来の日本経済を支える成長性の高い企業をより多く輩出し、産業の新陳代謝を促すことを通じて、持続的で健全な資本市場の発展につなげることにある。そのためには、市場の信認が欠かせない。

以上