KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

昨年6月に可決成立した改正会社法が、5月1日に施行される。また、コーポレートガバナンス・コード(以下、「CGコード」という)の原案が3月5日に公表され、6月1日適用に向けた制度整備が東京証券取引所において進められている。これらは、いわゆるアベノミクスの一環である「日本再興戦略」(2013年6月)および「『日本再興戦略』改訂2014」(2014年6月)を踏まえ、コーポレートガバナンスの強化を大きな柱とする本格的な制度改正および取組みであり、実務に与える影響も大きいと思われる。

そこで以下では、開示を切り口にして、これらコーポレートガバナンス改革がディスクロージャーに及ぼす影響について紹介する。

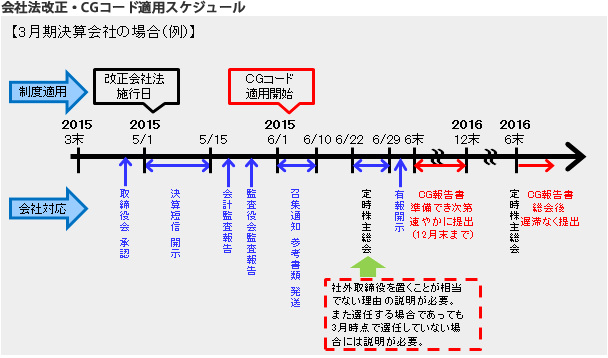

今回の改正では、監査役会設置会社※1であって、有価証券報告書を提出しなければならない会社が、事業年度末日において社外取締役を置いていない場合、当該事業年度に関する定時株主総会において、「社外取締役を置くことが相当でない理由」の説明が義務付けられ、また当該理由を事業報告等へ開示することが求められている。

|

※1 公開会社かつ大会社に限る。※2 ただし、この場合の相当でない理由の説明は、比較的簡潔な内容でよいと考えられる。※3 経過措置として、施行日前に招集手続が開始された株主総会に係る参考書類の記載は、従前の例によるとされている(改正法務省令附則2条5項)。招集手続が開始された時点とは、参考書類の記載事項が取締役会で決議された時点を指す(法務省見解)。3月決算会社では、通常、5月上旬以降に開催する取締役会で記載事項等を決議するので、実質的に経過措置が適用されるケースは少ないと思われる。※4 経過措置として、開示を要するのは、施行日以後に監査役監査を受ける事業報告とされている(改正法務省令附則2条6項)。3月決算会社では、通常、5月上旬以降に監査役監査を受けるため、一般的には、今3月期の事業報告から記載することになると思われる。

「社外取締役を置くことが相当でない理由」の開示上の留意点

・ 「相当でない理由」は、個々の会社の各事業年度または当該時点における事情に応じて記載しなければならない。また、社外監査役が2名以上いることのみをもって、「相当でない理由」とすることができない(施行規則74条の2第3項、124条3項)。・ 事業年度末日に社外取締役を置いていないが、当該事業年度の定時株主総会で社外取締役選任議案を上程する場合でも、株主総会での説明および事業報告への記載は必要である(株主総会参考書類の記載は不要)。・ なお、検討条項として、施行後2年を経過した後、社外取締役の選任状況や社会情勢等を勘案した上で、社外取締役設置が義務化される可能性がある(改正法附則25条参照)。

CGコードは、「ルールベース・アプローチ」(細則主義)ではなく、「プリンシプルベース・アプローチ」(原則主義)が採用されている。また、法令とは異なり、法的拘束力を有する規範ではなく、「コンプライ・オア・エクスプレイン」(原則を実施するか、実施しない場合には、その理由を説明するか)の手法を採用している。

したがってCGコードの中で、個別事情に照らして実施することが適切でないと考える原則については、「実施しない理由」を十分に説明することにより、一部の原則を実施しないことも想定されている。

つまり、全ての原則を一律に実施しなければならない訳ではないこと、また一方で、「実施しない理由」の説明を行う際には、株主等のステークホルダーの理解が十分に得られるよう工夫すべきであり、「ひな型」的な表現により表層的な説明に終始することは「コンプライ・オア・エクスプレイン」の趣旨に反するものとされている点には留意が必要である。

「コードを実施するために行う開示」(図表1)については、現行のコーポレート・ガバナンス報告書(以下、「報告書」という)に欄を新設して開示することになる予定である。これは、株主・投資家の利便に資するため、上場会社のコーポレート・ガバナンスの状況を網羅的に記載している報告書に情報を集約する趣旨である※5。

※5 なお、以下の説明については、「コーポレートガバナンス・コードの策定に伴う上場制度の整備について」(2015年2月24日東京証券取引所)および、「コーポレートガバナンス・コード原案~会社の持続的な成長と中長期的な企業価値の向上のために~」(2015年3月5日金融庁)に盛り込まれた情報に基づいている。

図表1 コーポレート・ガバナンス報告で開示が求められる項目一覧

| 原則 | 項目 | 開示対象 |

| 原則1-4 | 政策保有株式 |

|

| 原則1-7 | 関連当事者間取引 |

|

| 原則3-1 | 情報開示の充実 |

|

| 補充原則4-1① | 取締役会の役割・責務 |

|

| 原則4-8 | 独立社外取締役の有効な活用 |

|

| 原則4-9 | 独立社外取締役の独立性判断基準および資質 |

|

| 補充原則4-11① | 取締役会・監査役会の実効性確保のための前提条件 |

|

| 補充原則4-11② | 同上 |

|

| 補充原則4-11③ | 同上 |

|

| 補充原則4-14② | 取締役・監査役のトレーニング |

|

| 原則5-1 | 株主との建設的な対話に関する方針 |

|

CGコードを実施しない場合

・ 市場第一部・市場第二部・マザーズ・JASDAQの上場会社がCGコードを実施しない場合には、その理由を説明することになる(有価証券上場規程の企業行動規範「遵守すべき事項」として規定)。 当該理由の説明は、情報の網羅性・一元化の観点から、報告書に欄を新設して開示することになる。・ ただし、マザーズ・JASDAQ上場会社については、新興企業向け市場を巡る国際的な動向および我が国の新規産業育成という観点に配慮して、CGコードのうち「基本原則」部分を実施しない場合のみ、その理由を説明することになる見込みである。

報告書提出期限

・ 上場会社は、定時株主総会後、遅滞なく報告書を提出するが、2015年6月以後最初に開催される定時株主総会については、準備ができ次第速やかに提出することとし、遅くともその6ヶ月後までに提出する経過措置が取られている。例えば3月決算会社で、定時株主総会を6月末に開催 した場合では、CGコードに関する部分は12月末まで提出期限が延長されることになる。

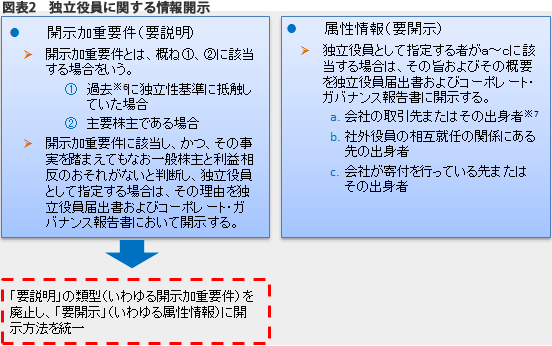

独立役員の独立性に関する情報開示の緩和

・ 現在、独立役員に関する情報開示には、開示加重要件に該当する場合の「要説明」と属性情報に関する「要開示」の2つの類型がある。例えば、主要な取引先の元業務執行者など過去において上場会社と特定の関係を有するなど、開示加重要件に該当する独立役員については、それでもなお独立性ありと判断した理由の説明が求められてきた。・ 今般の見直しでは、現行の取扱いを改め、「要説明」の類型(いわゆる開示加重要件)を廃止し、「要開示」(いわゆる属性情報)に開示方法を統一し、上場会社が独立役員を指定する場合には、当該独立役員と上場会社との間の特定の関係の有無およびその概要を開示する方針である(図表2)。・ これは、すべての独立役員について等しく情報の開示を求めることにより、上場会社が独立性を判断する際における過度に保守的な運用を是正しようとする趣旨である。

※6 「過去」とは、過去10年間に限定されない。※7 「出身者」とは、現在を含む直近10年間において業務執行者であった者をいう。

昨年6月に公表された「『日本再興戦略』改訂2014」では、コーポレートガバナンスの強化を新たな施策として真っ先に挙げているように、今般の会社法改正およびCGコードは、いずれも政府による成長戦略がドライブとなって推し進められてきたが、その他にも様々な課題と施策が掲げられている。そこで、最後に、「『日本再興戦略』改訂2014」を踏また施策の中で、新たに開示が求められることとなったその他の開示項目について、以下に触れておく。

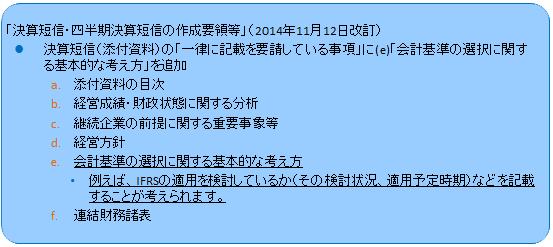

①「会計基準の選択に関する基本的な考え方」の開示

「『日本再興戦略』改訂2014」において、IFRSの任意適用の拡大促進の観点から、「会計基準の選択に関する基本的な考え方について、投資家に説明するよう東京証券取引所から促すこととする」とされていたのを受けて、2015年3月末に係る決算短信から適用されることとなっている。

・ 例えば、IFRSの適用を検討しているかについての記載を要請・ IFRS適用に関する事項に限定されたものではないので、「日本基準・米国基準を選択している理由」等の記載も求められると考えられる。・ 各企業の個別事情に応じた記載を要することとされている。

| 【参考】2014年12月決算企業での早期適用に基づいた開示例 中外製薬(IFRS) 「当社グループは、2013年12月期第1四半期連結会計期間から国際会計基準(IFRS)を適用しております。」 キリンホールディングス(日本基準) 「当社グループは、資本市場における財務情報の国際的な比較可能性の向上を目的に、平成29年12月期期末決算からのIFRS適用を検討しております。」 桧家ホールディングス(日本基準) 「当社グループの業務は現在日本国内に限定されており、海外での活動がないことから、当面は日本基準を採用することとしておりますが、今後の外国人株主比率の推移及び国内他社のIFRS(国際財務報告基準)採用動向を踏まえつつ、IFRS適用の検討をすすめていく方針であります。」 横浜ゴム(日本基準) 「将来のIFRS適用に備え、社内のマニュアルや指針等の整備及びその適用時期について検討を進めております。」 |

②女性役員の人数・比率

2014年10月23日公布の「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」において、女性役員の人数・比率の開示が義務付けられている。改正後の規定は、2015年3月31日以後に終了する事業年度を最近事業年度とする有価証券届出書および当該事業年度に係る有価証券報告書から適用される。これは、「『日本再興戦略』改訂2014」で掲げられた女性の活躍促進に向けた取組みを、企業側に推進させることに狙いがあると推測される。