KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

3月4日の日本経済新聞に「国際会計基準100社超へ」とする記事が1面を飾った。その中で国際会計基準(以下「IFRS」)の採用企業(予定を含む)が今年2月時点で85社に増え、年内にも100社を超す見通しであることを報道している。そこで本稿では、直近のIFRSの適用状況について、その動向を分析してみた。

IFRS任意適用が増加している背景には、グローバル化の進展による海外事業への進出、M&Aの活発化などが要因として挙げられる。加えて一時期停滞していた政府の取組みも、2013年以降、任意適用の拡大にかじを切る方針が示され、IFRSの適用要件緩和を初めとする施策が打ち出され、官民一体となった取組みが功を奏している※1(関連記事「IFRS任意適用拡大に向けた最近の動向」)。

以下では、IFRS任意適用企業(適用予定を含む、以下「IFRS適用企業」)について、規模別、業種別等の指標に基づいて動向分析を行った※2。なお、IFRS適用企業数について、新聞報道では85社とされていたが、以下の分析では東証のデータを元に、既に適用済みもしくはIFRS任意適用を正式にプレスリリースしている企業の合計67社(2015年3月4日公表ベース)に基づいて実施した。

※1 その他に最近では、2015年3月末に係る決算短信から「会計基準の選択に関する基本的な考え方」の開示が適用され、例えばIFRSの適用を検討しているか(その検討状況、適用予定時期)などを記載することが求められている。※2 財務データは、各社の直近に開示された年度決算に係る有価証券報告書の数値に基づいている。

(1)規模別分類と株価動向

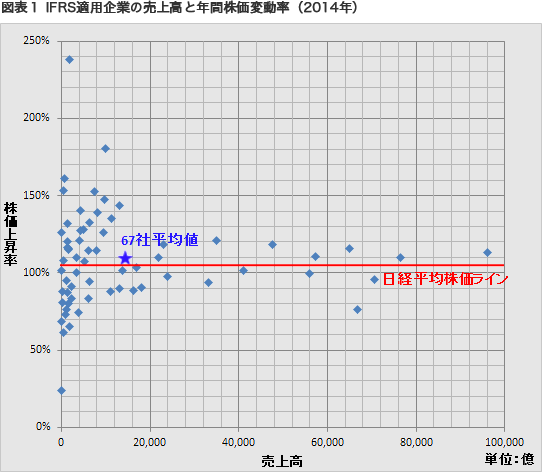

図表1は、IFRS適用企業の売上高と年間株価変動率(2014年)を分布図として示したものである。

一般にIFRS適用企業は、グローバルに事業を展開する大企業という印象が強いかもしれないが、実際には特定の売上規模には集中せず、最も売上高の大きい日立製作所(9.6兆円)からジーエヌアイグループ(1.8億円)まで大小さまざまな企業が存在している。この点については2013年10月の制度改正において、IFRSの任意適用の要件が緩和され、それまで要件とされていた「上場していること」および「国際的な財務活動又は事業活動を行っていること※3」の2つが削除されたことも大きい。この結果、IFRSに基づいて新規上場をすることや海外連結子会社を有していなくともIFRSを採用することが可能となっている。例えば、昨年は2社(「すかいらーく」、「テクノプロホールディングス」)がIFRSによりIPOを実施しているなど、すそ野全体は着実に広がっていると言える。

なお、参考までに、図表1では縦軸に年間株価変動率を示している。2014年における67社平均の株価上昇率は109%であり、日経平均株価の年間上昇率107%をわずかながら上回っている。

※3 具体的には外国に資本金20億円以上の連結子会社を有することなどが要件とされていた。

(2)業種別内訳

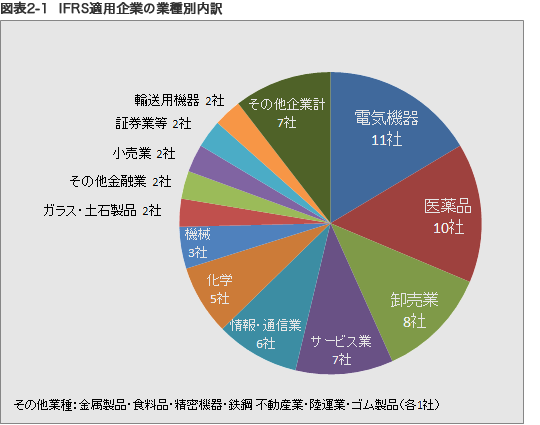

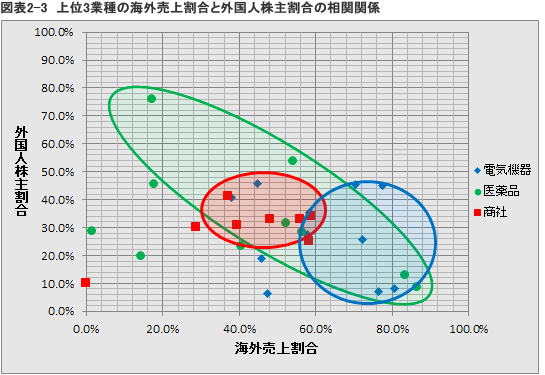

図表2-1はIFRS適用企業の業種別内訳である。

上位3業種は「電気機器」(11社)、「医薬品」(10社)、「卸売業」(8社)となっており、社数にして全体の4割強を占めている。これらは一般に海外売上割合や外国人株主割合が相対的に高いと言われている企業だ(図表2-2参照)。IFRSを採用する目的としては、事業のグローバル展開を背景としたグループ内での会計処理の統一や管理コストの削減、グローバルな資金調達の促進、海外投資家の利便性向上と国際的な比較可能性の向上などが挙げられるが、上位3業種の財務データを見ると、それを裏づけていることがわかる。これらの企業は、事業拡大に伴う海外拠点の増加、海外企業との資本提携、海外投資の活発化など、グローバル戦略を主軸とする業種であり、グローバル展開に伴う戦略の一環として、IFRSの採用に至っているものと考えられる。

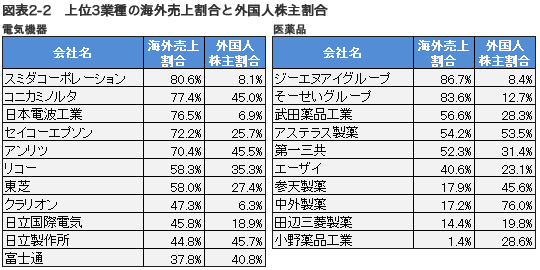

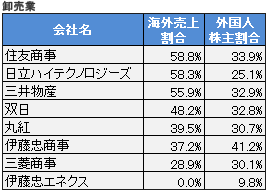

なお図表2-3では、横軸に海外売上割合、縦軸に外国人株主割合を取った分布図を示しているが、グローバル化の印象の強いこれら上位3業種の間でも、それぞれ傾向の違いが見て取れる。例えば、電気機器はこの中でも海外売上割合が特に高いこと、医薬品は傾向として海外売上割合が高いか外国人株主割合が高いかのいずれかにあること、そして卸売業(商社)はいずれの割合も概ね中央に位置するバランス型と整理することができる。

(3)「のれん」との関連性

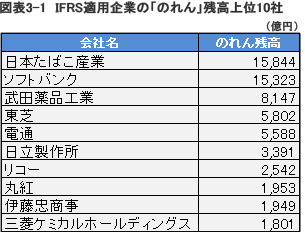

IFRS適用企業が増加しているもう一つの背景には、国内外におけるM&Aの活発化とそれに伴う「のれん」の計上も大きく関係している(図表3-1参照)。

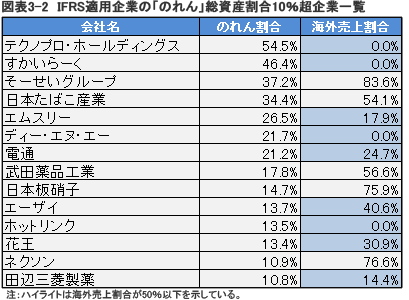

IFRSを適用すると、企業結合等により生じた「のれん」は定期償却せず、毎期の減損テストにより減額処理の要否を判定することとなる。つまり、「のれん」という無形の資産がキャッシュフローの源泉として機能し、劣化が判定されない期間は、毎期規則的に償却処理を行う日本基準よりも利益の計上額が大きくなる(厳密には税効果後の額が影響する)。図表3-2はIFRS適用企業の中で「のれん」の総資産割合が10%超の企業一覧であるが、その多くは必ずしも海外売上割合が高いわけではなく、「のれん」に関する会計処理の違いに着目して、IFRSに移行している様子が窺える。

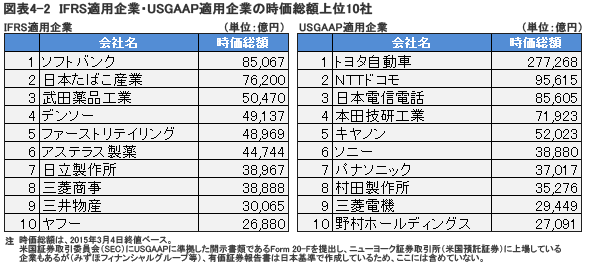

(4)時価総額

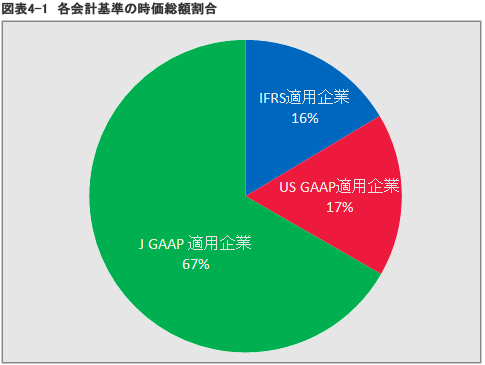

現在、国内の会計基準としては、日本基準(JGAAP)、米国会計基準(USGAAP)、IFRSの3つの中から選択適用することができるが、IFRS適用企業の社数は、すでにUSGAAP適用企業の社数(23社※4)を上回っている。では時価総額はどのようになっているだろうか。それぞれの時価総額はIFRS適用企業合計で90兆円、USGAAP適用企業合計で92兆円、市場全体に占める割合は、IFRS適用企業16%、USGAAP適用企業17%と概ね同水準となっている(図表4-1参照)。ちなみにUSGAAP適用企業に関しては、国内時価総額1位のトヨタ自動車(27兆円)が大きく寄与している(図表4-2参照)。

※4 日立製作所、東芝、コナミは現在USGAAPを適用しているが、IFRSへの移行を表明しているため、ここではIFRS適用企業として集計している。

企業が、IFRSを会計基準として採用するということは、何らかの経済合理性に基づいた経営判断の賜物である。ただし、その判断は、単に財務諸表上のメリット活用を意図しただけではなく、市場の拡大に向けた競争戦略あるいは資金調達の利便性に基づいた財務戦略など様々な企業戦略に基づいた結果でもある。IFRSは日本基準よりも開示すべき項目が多くなるが、これは企業のディスクロージャーの向上、透明性の確保に寄与するものでもある。現在、導入が予定されているコーポレートガバナンス・コードでは、「適切な情報開示と透明性の確保」、「株主との対話」ということが基本原則として盛り込まれている。その意味でも、IFRSの採用は、企業の成長戦略の一環としての「攻めのガバナンス」の実現につながる一つのプロセスとして評価できる。

先の報道では、IFRSを採用する企業は年内にも100社を超す見通しとされているが、2014年5月に公表された自民党「日本再生ビジョン」では、会計基準等企業の国際化・ルールの国際水準への統一が謳われ、2016年末までに300社程度の企業がIFRSを適用することに言及し、政府は積極的に環境整備に取組むべきとされている。今後、任意適用の拡大に従って、強制適用に向けた議論も再び出てくる可能性があるのではないだろうか。