KNOWLEDGE & TOPICS ナレッジ&トピックス

ナレッジ&トピックス

自民党の日本経済再生本部は5月23日、成長戦略への提言となる「日本再生ビジョン」(以下、ビジョンという。)を公表しました。ビジョンの中では、法人税引き下げやコーポレートガバナンス改革などの企業の国際競争力強化策、年金積立金管理運用独立行政法人(GPIF)等の公的資金改革、地銀再編による「日本版スーパー・リージョナルバンク(仮称)」創設、外国人材受入拡大等による労働人口確保、起業大国No.1を目指した「起業大国推進本部(仮称)」の官邸への設置、「日本遺産(仮称)」の創設やプロ野球16球団構想等の地域活性化策など、多岐にわたる分野についての幅広い提言が盛り込まれています。

ビジョンでは、「日本再生のための金融抜本改革」の一環として、「会計基準等、企業の国際化、ルールの国際水準への統一」が含まれています。具体的には、昨年6月、自民党の金融調査会・企業会計に関する小委員会が公表した「国際会計基準への対応についての提言」を再確認するとともに、特にIFRSの任意適用企業拡大促進に向けた積極的な環境整備とその実現を政府に求めています。そこで、本稿ではIFRS適用拡大に向けた最近の動向を時系列で振り返った上で、最後にビジョンの内容についてご紹介したいと思います。

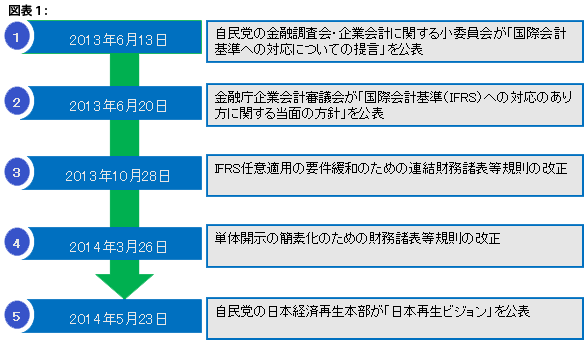

IFRSの任意適用推進については、まず2013年6月に公表された自民党の「国際会計基準への対応についての提言」(以下、提言という。)で盛り込まれ、金融庁による「国際会計基準(IFRS)への対応のあり方に関する当面の方針」(以下、当面の方針という。)を踏まえ、昨年10月には、その一環としてIFRS任意適用要件緩和のための連結財務諸表等規則の改正が行われています。

1.自民党「国際会計基準への対応についての提言」

2013年6月13日、自民党の金融調査会・企業会計に関する小委員会がIFRSへの今後の対応に関する基本的考え方及びその具体的方向性についての提言を行いました。

提言では、2008年11月のG20サミット宣言における「単一で高品質な国際基準」を策定するという目標にわが国がコミットしていること再確認し、主体的に行動すするとともに、安倍首相が表明した「集中投資促進期間」(3年間)のできるだけ早い時期に、強制適用の是非や適用に関するタイムスケジュールを決定するよう議論を深めるということが示されています。また、IFRS財団モニタリング・ボードのメンバー要件である「IFRSの顕著な適用」を実現するために、2016年末までに、300社程度の企業がIFRSを適用する状態になるよう明確な中期目標を立て、積極的に環境を整備すべきであること、および、早急に任意適用数の拡大を図る観点から、金商法における任意適用要件の緩和すべきことも示されています。併せて、現行の指定国際会計基準制度のほかに、ASBJにおいて、IFRSの個別基準を具体的に検討し、わが国の会計基準として取り込むシステムについても検討を進めること、金商法における単体開示は簡素化を図り、会社法の計算書類を活用し可能な限り開示の水準を統一するなど、簡素化、効率化を図ることも表明されています。

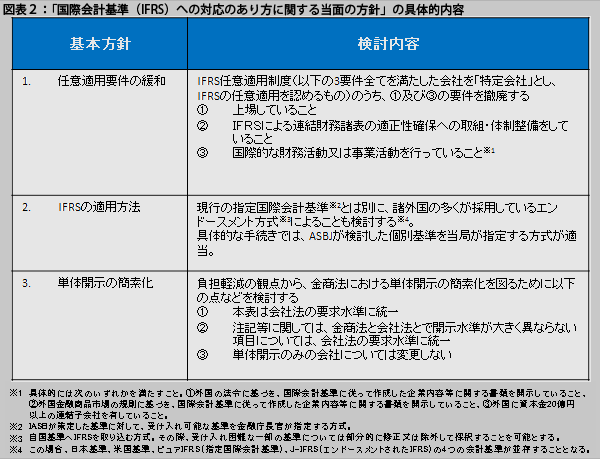

2.金融庁「国際会計基準(IFRS)への対応のあり方に関する当面の方針」

自民党の提言を受けて、金融庁は当面の方針を公表しました。当面の方針では、まずIFRS策定への日本の発言権確保が重要であること、またIFRSへの態度をより明確にする一方で、導入コストや国際情勢の不確実性も考慮して、任意適用の積上げを図ることが示されました。具体的には、「任意適用要件の緩和」、「IFRSの適用方法」及び「単体開示の簡素化」の3点について考え方を整理しています(図表2参照)。

3.IFRS任意適用の要件緩和のための連結財務諸表規則等の改正(2013年10月28日施行)

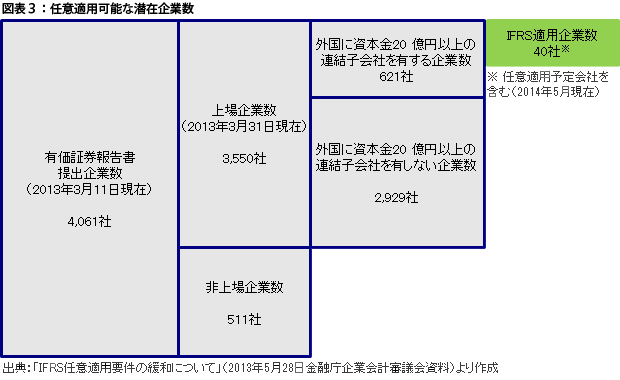

本改正により、IFRSの任意適用可能な「特定会社」として、それまで要件とされていた「上場していること」および「国際的な財務活動又は事業活動を行っていること」の2つが削除され、「IFRSによる連結財務諸表の適正性確保への取組・体制整備をしていること※」を満たせば任意適用可能となりました(連結財務諸表規則第1条の2)。この結果、IFRS任意適用可能な潜在的企業数は大幅に増加しています(図表3)。

※ 具体的には、①有価証券報告書において、連結財務諸表の適性性を確保するための特段の取組みに係る記載を行っていること、および②指定国際会計基準に関する十分な知識を有する役員又は使用人を置いており、指定国際会計基準に基づいて連結財務諸表を適正に作成することができる体制を整備していることを指す(連結財務諸表規則第1条の2)

4.自民党「日本再生ビジョン」

5月23日に公表されたビジョンの内、「会計基準等、企業の国際化、ルールの国際水準への統一」では、日本企業を縛る規制やルールを国際水準にそろえることで、日本のガラパゴス化を防ぎ、グローバルに通用する企業及び人材の育成を図ることが提唱されています。そのため、コーポレートガバナンスや、会計基準を含む企業情報の開示ルールを早急に国際水準にそろえることが重要であるとして、以下の4点を具体的な提言として挙げています。

① 会計における「単一で高品質な国際基準」策定への明確なコミットの再確認 ② IFRSの任意適用企業の拡大促進 ③ JPX新指数に採用された企業への働きかけ ④ 東証上場規則における企業のIFRSに関する考え方の説明の促進及び「IFRS適用レポート(仮称)」の作成

このうち、「IFRSの任意適用企業の拡大促進」では、自民党が2013年6月の提言で求めた、2016年末までに300社程度の企業がIFRSを適用することに再度言及し、政府は、その実現に向けてあらゆる対策を検討し、実行に移すとともに、積極的に環境整備に取組むべきであるとしています。また、金融庁に対して、IFRSの任意適用会社(適用予定会社を含む)が、IFRS 移行時の課題をどのように乗り越え、移行によるメリットにはどのようなものがあったのか等について、実態調査・ヒアリングを行い、 「IFRS適用レポート(仮称)」として公表し、未だIFRSへの移行を逡巡している企業の後押しを行うべきであるとしています。

なお、これらとは別に、ビジョンでは「起業大国No.1の実現」が掲げられていますが、その中で、日本の会計基準において「のれんの償却」が義務付けられている点に触れ、成長戦略の観点からもIFRSへの移行を促進し、IFRS の使いやすさの向上を図るため、経済産業省、金融庁、ASBJ等で設置している「IFRS 対応方針協議会」において検討を行い、早期の問題解決を図ることも求めています。