KNOWLEDGE & TOPICS ナレッジ&トピックス

会計情報トピックス(速報&解説)

プライムジャパン・コンサルティング

会計情報リサーチ

2018/04/02

企業会計基準委員会(ASBJ)は、2018年3月30日、企業会計基準第29号「収益認識に関する会計基準」(以下、「収益認識会計基準」という)および企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」(以下、「収益認識適用指針」という)を公表しました。

我が国の収益認識に関する会計基準に関しては、企業会計原則に「売上高は、実現主義の原則に従い、商品等の販売または役務の給付によって実現したものに限る。」(実現主義)とされているものの、包括的な会計基準はこれまで開発されていませんでした。

一方、国際会計基準審議会(IASB)および米国財務会計基準審議会(FASB)は、共同して収益認識に関する包括的な会計基準の開発を行い、2014年5 月、「顧客との契約から生じる収益」(IASBにおいてはIFRS第15号、FASB においてはTopic 606)を公表し、IFRS第15号は2018年1月1日以後開始する事業年度から、Topic 606 は2017年12月15日より後に開始する事業年度から適用されることとなっています。両基準は、文言レベルで概ね同一の基準となっており、したがって、当該基準の適用開始後は、IFRSと米国会計基準により作成される財務諸表における収益の額は、概ね同一の基準に基づいて報告されることになります。

こうした状況を踏まえ、ASBJでは、我が国における収益認識に関する包括的な会計基準の開発に着手し、適用上の課題等に対する意見募集に寄せられた意見を踏まえ、検討を重ねた結果、今般、収益認識会計基準および収益認識適用指針(以下、合わせて本会計基準等という)の公表に至ったものです。

開発にあたっての基本的な方針としては、財務諸表間の比較可能性の観点から、IFRS第15号の基本的な原則を取り入れることを出発点としつつ、これまで我が国で行われてきた実務等に配慮すべき項目がある場合には、比較可能性を損なわせない範囲で代替的な取扱いを追加することとしています。

(連結財務諸表に関する方針)

①IFRS第15号の定めを基本的にすべて取り入れる。

②適用上の課題に対応するために、代替的な取扱いを追加的に定める場合には、国際的な比較可能性を大きく損なわせないことを基本とする。

(個別財務諸表に関する方針)

以下を理由として、基本的には、連結財務諸表と同一の会計処理を定めることとしています。

①これまでに開発してきた会計基準では、基本的に連結財務諸表と個別財務諸表において同一の会計処理を定めてきた。

②同一の内容としない場合、連結財務諸表を作成する際の連結調整に係るコストが生じる一方、同一の内容とする場合、連結子会社等における負担が懸念されるが、重要性等に関する代替的な取扱いを定めることにより、一定程度実務における対応が可能となる。

なお、他の会計基準と同様に、重要性が乏しい取引には、本会計基準等を適用しないことができます。

本会計基準等は、次の①から⑥を除き、顧客との契約から生じる収益に関する会計処理および開示に適用されます。

①企業会計基準第10号「金融商品に関する会計基準」の範囲に含まれる金融商品に係る取引

②企業会計基準第13号「リース取引に関する会計基準」の範囲に含まれるリース取引

③保険法(平成20年法律第56号)における定義を満たす保険契約

④顧客または潜在的な顧客への販売を容易にするために行われる同業他社との商品または製品の交換取引

⑤金融商品の組成または取得に際して受け取る手数料

⑥日本公認会計士協会 会計制度委員会報告第15号「特別目的会社を活用した不動産の流動化に係る譲渡人の会計処理に関する実務指針」の対象となる不動産(不動産信託受益権を含む)の譲渡

顧客との契約の一部が上記①から⑥に該当する場合には、上記①から⑥に適用される方法で処理する額を除いた取引価格について、本会計基準等を適用することになります。

なお、本会計基準等では、棚卸資産や固定資産等、コストの資産化等の定めがIFRSの体系とは異なるため、IFRS第15号における契約コスト(契約獲得の増分コストおよび契約を履行するためのコスト)の定めを範囲に含めていません。ただし、IFRSまたは米国会計基準を連結財務諸表に適用している企業が当該企業の個別財務諸表に本会計基準を適用する場合には、IFRS第15号またはTopic 606 における契約コストの定めに従った処理をすることは妨げられないものとしています(収益認識会計基準第109項)。

本会計基準等では、約束した財・サービスの顧客への移転を、当該財・サービスと交換に企業が権利を得ると見込む対価の額で描写するように収益の認識を行うことを基本原則とし、次の5つのステップを適用することとしています。

ステップ1:顧客との契約を識別する。

ステップ2:契約における履行義務を識別する。

ステップ3:取引価格を算定する。

ステップ4:契約における履行義務に取引価格を配分する。

ステップ5:履行義務を充足した時にまたは充足するにつれて収益を認識する。

上記5つのステップのうち、収益の認識基準に係るステップ1(契約の識別)、ステップ2(履行義務の識別)、ステップ5(履行義務の充足による収益の認識)について、本会計基準等は以下のように定めています。

【ステップ1(契約の識別)】

本会計基準等を適用するにあたっては、次の①から⑤の要件のすべてを満たす顧客との契約を識別します。

①当事者が、書面、口頭、取引慣行等により契約を承認し、それぞれの義務の履行を約束していること。

②移転される財・サービスに関する各当事者の権利を識別できること。

③移転される財・サービスの支払条件を識別できること。

④契約に経済的実質があること。

⑤顧客に移転する財・サービスと交換に企業が権利を得ることとなる対価を回収する可能性が高いこと。当該対価を回収する可能性の評価にあたっては、対価の支払期限到来時における顧客が支払う意思と能力を考慮する。

【ステップ2(履行義務の識別)】

契約における取引開始日に、顧客との契約において約束した財・サービスを評価し、次の①または②のいずれかを顧客に移転する約束のそれぞれについて履行義務として識別します。

①別個の財・サービス

②一連の別個の財・サービス

【ステップ5(履行義務の充足による収益の認識)】

企業は、約束した財・サービス(以下、「資産」と記載することもある)を顧客に移転することによって、履行義務を充足した時にまたは充足するにつれて、収益を認識します。資産が移転するのは、顧客が当該資産に対する支配を獲得した時、または獲得するにつれてとされています。

具体的には、次の3つの要件のいずれかを満たす場合、資産に対する支配が顧客に一定の期間にわたり移転することにより、一定の期間にわたり履行義務を充足し収益を認識します。

(1) 企業が顧客との契約における義務を履行するにつれて、顧客が便益を享受すること

(2) 企業が顧客との契約における義務を履行することにより、資産が生じるまたは資産の価値が増加し、当該資産が生じるまたは当該資産の価値が増加するにつれて、顧客が当該資産を支配すること

(3) 次の要件のいずれも満たすこと

①企業が顧客との契約における義務を履行することにより、別の用途に転用することができない資産が生じること

②企業が顧客との契約における義務の履行を完了した部分について、対価を収受する強制力のある権利を有していること

上記3要件のいずれも満たさず、履行義務が一定の期間にわたり充足されるものではない場合には、一時点で充足される履行義務として、資産に対する支配を顧客に移転することにより当該履行義務が充足される時に、収益を認識します。

5つのステップのうち、収益の額の算定に係るステップ3(取引価格の算定)およびステップ4(履行義務への取引価格の配分)については、以下のように定められています。

【ステップ3 および4(取引価格に基づく収益の額の算定)】

履行義務を充足した時にまたは充足するにつれて、取引価格のうち、当該履行義務に配分した額について収益を認識します。取引価格とは、財・サービスの顧客への移転と交換に企業が権利を得ると見込む対価の額であり、第三者のために回収する額を含まないものとされ、算定する際には、次の①から④のすべての影響を考慮するとされています。

①変動対価

②契約における重要な金融要素

③現金以外の対価

④顧客に支払われる対価

【ステップ4(履行義務への取引価格の配分)】

それぞれの履行義務(あるいは別個の財・サービス)に対する取引価格の配分は、財・サービスの独立販売価格の比率に基づき、当該財・サービスの顧客への移転と交換に企業が権利を得ると見込む対価の額を描写するように行うこととされています。

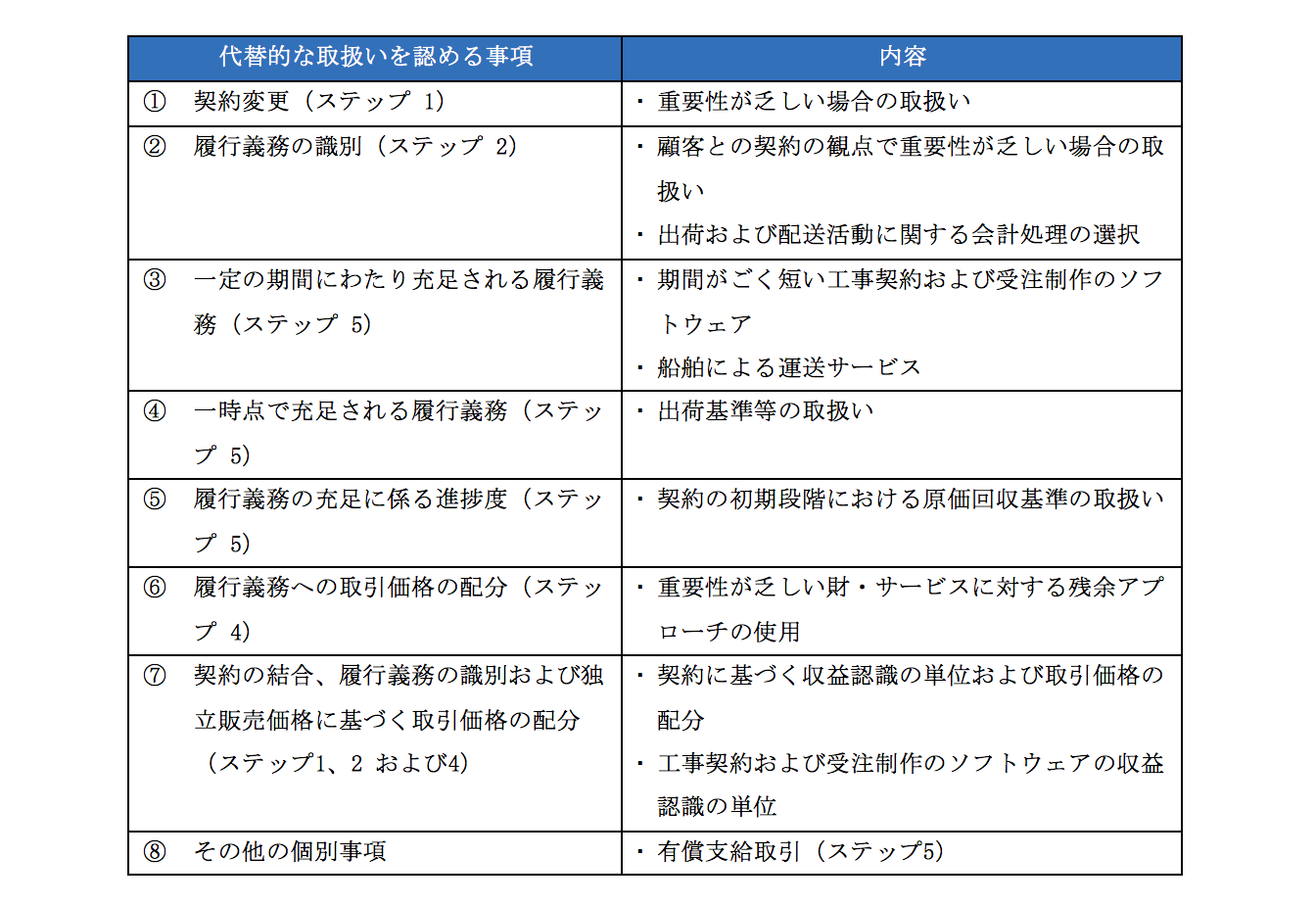

本会計基準等では、次の①から⑪の特定の状況または取引について適用される指針が定められています。

①財・サービスに対する保証(ステップ2)

②本人と代理人の区分(ステップ2)

③追加の財・サービスを取得するオプションの付与(ステップ2)

④顧客により行使されない権利(非行使部分)(ステップ5)

⑤返金が不要な契約における取引開始日の顧客からの支払(ステップ5)

⑥ライセンスの供与(ステップ2 および5)

⑦買戻契約(ステップ5)

⑧委託販売契約(ステップ5)

⑨請求済未出荷契約(ステップ5)

⑩顧客による検収(ステップ5)

⑪返品権付きの販売(ステップ3)

本会計基準等では、これまで我が国で行われてきた実務等に配慮し、財務諸表間の比較可能性を大きく損なわせない範囲で、IFRS第15号における取扱いとは別に、次の個別項目に対する重要性の記載等、代替的な取扱いを定めています。

なお、本会計基準等では、主に、次の従来の日本基準または日本基準における実務の取扱いが認められないことになります。

・顧客に付与するポイントについての引当金処理(ステップ2)

・返品調整引当金の計上(ステップ3)

・割賦販売における割賦基準に基づく収益計上(ステップ5)

また、今後、本会計基準等の実務への適用を検討する過程で、本会計基準等における定めが明確であるものの、これに従った処理を行うことが実務上著しく困難な状況が市場関係者により識別され、その旨ASBJに提起された場合には、公開の審議により、別途の対応を図ることの要否をASBJにおいて判断することとされています。

本会計基準等では、企業が履行している場合または企業が履行する前に顧客から対価を受取る場合には、企業の履行と顧客の支払との関係に基づき、契約資産、契約負債または債権を適切な科目をもって貸借対照表に表示することとされていますが、早期適用した場合の経過措置として、契約資産と債権を区分表示せず、かつ、それぞれの残高を注記しないことができます。

また、本会計基準等に従って認識される収益の表示科目について、現在、表示科目として一般的に用いられている売上高は、他の関連する法令等においても広く用いられているものであり、仮にその名称を変更する場合には影響が広範に及ぶこと等から、注記事項と合わせて本会計基準等が適用される時(2021年4月1日以後開始する連結会計年度および事業年度の期首)までに検討することとされています。なお、本会計基準等を早期適用する場合には、我が国の実務において現在用いられている科目を継続して用いることができるものとされています(収益認識会計基準第155項)

顧客との契約から生じる収益については、以下を注記することとされています。

○ 企業の主要な事業における主な履行義務の内容

○ 企業が当該履行義務を充足する通常の時点(収益を認識する通常の時点)

(1)本会計基準等は、2021年4月1日以後開始する連結会計年度および事業年度の期首から適用されます。また、早期適用として、2018年4月1日以後開始する連結会計年度および事業年度の期首から適用することができます。なお、早期適用については、追加的に、2018年12月31日に終了する連結会計年度および事業年度から2019年3月30日に終了する連結会計年度および事業年度までにおける年度末に係る連結財務諸表および個別財務諸表から適用することができます。

(2)本会計基準等では、IFRS第15号およびTopic 606 を参考とした適用初年度の経過措置が定められています。また、IFRSまたは米国会計基準を連結財務諸表に適用している企業(またはその連結子会社)に対しては、IFRS第15号またはTopic606 における経過措置に従うことができるとされています。さらに、IFRSを連結財務諸表に初めて適用する企業(またはその連結子会社)が当該企業の個別財務諸表に本会計基準等を適用する場合には、本会計基準等の適用初年度において、IFRS第1号「国際財務報告基準の初度適用」における経過措置に関する定めを適用することができます。

以上